Inhalt

Immobilien als Kapitalanlage

-

Der Ansturm auf Immobilien[1] ist ungebrochen. Laut der Bundesbank ist der Immobilien-Preisindex von 2010 bis 2022 in den 7 größten Städten Deutschlands von 100 auf 240 angestiegen. Eine Immobilie, die für 100.000 Euro im Jahr 2010 gekauft wurde, kann heute somit für 240.000 Euro verkauft werden.

-

Damit sich eine Investition[2] lohnt, sollte die jährliche Rendite mindestens vier bis sechs Prozent betragen.

-

Um die Netto-Rendite zu ermitteln, wird folgende Formel angewandt:

(Jahreskaltmiete - laufende Verwaltungs- und Instandhaltungskosten) / (Kaufpreis + Kaufnebenkosten, z. B. Grunderwerbssteuer) x 100 = Nettorendite in % -

Zustand und Lage der Immobilie sind essentiell, um Kosten und Gewinne zueinander in Bezug zu setzen. Boomt das Viertel, liegt die Immobilie zentral? Fallen in den nächsten Jahren größere Sanierungsarbeiten an, zum Beispiel im energetischen Bereich? Können hierfür staatliche Fördermittel zu vergünstigten Konditionen genutzt werden?

-

Immobilien[1] haben viele Vorteile, binden die finanziellen Mittel aber auf längere Zeit. Je nach persönlicher Lebensplanung kann ein Mix aus verschiedenen Anlageformen sinnvoll sein.

Warum sind Immobilien eine interessante Anlageoption?

Wie rentabel das Investment am Ende tatsächlich ist, hängt von zwei wesentlichen Faktoren ab:

-

Standort

-

langfristige Entwicklung

Welche Immobilien eignen sich als Kapitalanlage?

Aktuell liegen Serviced Apartments, auch Long- oder Shortstay-Living genannt, im Trend der Immobilien[1] als Kapitalanlage. Die Nachfrage dieser Kapitalanlage ist besonders in Städten mit vielen Studienanfängern, Ingenieuren, Projektleitern oder Lehrgangsteilnehmern hoch und das Risiko eines Leerstands ist gering, denn dieses Wohnkonzept beschreibt die Möglichkeit, für längere Zeit an einem Ort zu leben, ohne sich lange um Wohnungssuche, Umzug oder Ausstattung kümmern zu müssen. Besonders beliebt ist das Investment mit zusätzlichem Serviceangebot wie Fitnessbereich, Restaurant oder Kiosk.

Eine Investition[2] in eine Denkmalschutzimmobilie kann ebenfalls sehr interessant sein, da Kapitalanleger von attraktiven Steuervorteilen profitieren, insbesondere wenn diese eine Vermietung der Immobilie planen. Die Denkmal-AfA (Absetzung für Abnutzung) regelt dabei, in welcher Höhe und über welchen Zeitraum der Eigentümer die Kosten für die Instandhaltung einer denkmalgeschützten Immobilie von seinem Jahreseinkommen steuerlich absetzen darf. Außerdem bietet die staatliche Förderbank KfW seit einigen Jahren für Denkmal-Gebäude vereinfachte Fördervoraussetzungen an, bei denen Eigentümer von Baudenkmälern von zinsgünstigen Förderkrediten profitieren können.

In unserer alternden Gesellschaft wird auch die Nachfrage nach altersgerechten Wohnanlagen immer größer, weshalb für Sie als Investor auch Pflege- und betreute Wohnheime als Kapitalanlage von Interesse sein kann. Als Eigentümer von Pflegeimmobilien erhalten Sie über den abgeschlossenen Pachtvertrag von durchschnittlich 20 bis 25 Jahren Mieteinnahmen direkt vom Betreiber der Einrichtung - selbst bei Leerstand der Wohneinheit oder Zahlungsunfähigkeit des Mieters. Im späteren Alter haben Sie als Eigentümer auch den Vorteil, dass Sie vom bevorzugten Belegungsrecht Gebrauch machen können - sowohl für sich selbst als auch für ein Mitglied Ihrer Familie, was ein beruhigendes Extra hinsichtlich der heute existierenden Wartelisten für Pflegeplätze darstellt.

Steuervorteile

In der Anlage V "Einkünfte aus Vermietung und Verpachtung" geben Sie nicht nur die Mieteinnahmen an, sondern auch als Ausgaben die Werbungskosten: alle Aufwendungen zur Erwerbung, Sicherung und Erhaltung von Einnahmen. Unter anderem

-

Anschaffungs- und Herstellungskosten (mit AfA),

-

Kreditzinsen,

-

Grundsteuerkosten,

-

Reparatur- und Renovierungskosten,

-

Hausnebenkosten,

-

Hausgeld und

-

Kosten Möblierter Wohnungen.

Denkmalgeschützte Immobilien

Denkmalgeschützte Immobilien[1] bieten besonders hohe Steuerersparnisse zu bieten und sind deshalb bei den Anlegern und Käufern besonders begehrt. Was beim Kauf einer solchen Denkmal Immobilie beachtet werden muss und welche Steuervorteile tatsächlich möglich sein können, erfahren Sie in den folgenden Ausführungen.

Gründe für den Kauf eines denkmalgeschützten Objektes

Momentan kann man solche Immobilien[1] in Deutschland noch verhältnismäßig günstig erwerben. Eine Wertsteigerung ist daher nicht ausgeschlossen, sondern im Gegenteil oft wahrscheinlich. Zudem ist das damit verbundene Risiko sehr gering. Die Rendite, die hier erzielt werden kann, liegt meist deutlich höher als bei der Spekulation mit Aktien.

Welche Immobilien stehen unter Denkmalschutz?

Als Denkmäler, d.h. denkmalgeschützte Objekte gelten all jene Immobilien, die in der sogenannten Denkmalliste registriert sind. Die Voraussetzungen, die für die Aufnahme in diese Liste erfüllt werden müssen, sind im Denkmalschutzgesetz geregelt. Entscheidet man sich für den Kauf einer solchen Immobilie, kann man fast immer mit besonderen Förderungen rechnen, wenn die Denkmalauflagen beachtet werden.

Die Vorteile einer Immobilie mit Denkmalschutz

-

recht stabil im Wert gegenüber anderen Wertanlagen

-

möglichen Steuerersparnis. Jede als Denkmal eingetragene Immobilie kann über sehr großzügige zusätzliche Förderungen vom Staat profitieren.

-

Im Detail bedeutet dies, dass viele der für eine Sanierung benötigten Kosten von der Steuer abgesetzt werden können. Diese Kosten für die Sanierung machen bei einem Denkmal den größten Teil aus.

Die Steuervorteile einer denkmalgeschützten Immobilie im Überblick

Es gibt unterschiedliche Kategorien:

-

die normale Abschreibung der alten Bausubstanz, die jeweils 2% auf 50 Jahre verteilt beträgt

-

die Denkmal AfA, die für Selbstnutzer auf 10 Jahre verteilt insgesamt 90% der steuerlich anerkannten Sanierungskosten und für Kapitalanleger sogar bis zu 100% verteilt auf 12 Jahre beträgt

-

diese Erleichterungen treten allerdings erst ab dem Zeitpunkt in Kraft, wenn die Immobilie mit Denkmalschutz fertiggestellt ist.

-

Zu der vollen Steuererleichterung kommt es nur, wenn die Immobilie bereits vor der Sanierung erworben wurde, da der Käufer als Bauherr auftreten muss. Das kann er nur, wenn die Immobilie bereits vor dem Bau gekauft wurde. Daraus erklärt sich, warum eine bereits sanierte denkmalgeschützte Immobilie nicht rückwirkend steuerlich geltend gemacht werden kann.

Die Lage entscheidet auch bei Denkmalschutz-Immobilien

Wie bei jeder anderen Immobilie auch, so ist bei unter Denkmalschutz stehenden Immobilien[1] die Lage sehr wichtig. Besonders dann, wenn man das Denkmal aufwendig sanieren und restaurieren möchte, sollte man nicht irgendein Objekt käuflich erwerben, sondern den Standort eng in die Kaufentscheidung einbeziehen.

Pflegeimmobilien - Altersvorsorge und Renditeobjekt

Chancen und Risiken im Zukunftsmarkt Pflege

-

Pflegeimmobilien zählen zu den sog. Sonder- oder Spezialimmobilien.

-

Die besondere Attraktivität von Pflegeimmobilien liegt in ihrem Konstrukt: Der Investor schließt einen Pachtvertrag mit dem Betreiber der Pflegeimmobilie ab, nicht mit dem Bewohner/Mieter selbst. Darin liegen Chance und Risiko zugleich.

-

Der Bedarf an Pflegedienstleistungen und in der Folge der Bedarf an Pflegeimmobilien steigt dann signifikant an, wenn demographische Veränderungen in der Gesellschaft ein stetiges Älterwerden derselben dokumentieren.

-

21,4 Mio. der Bevölkerung in Deutschland werden im Jahr 2040 67 Jahre und älter sein.

-

6,1 Millionen Pflegebedürftige bis 2050

-

Staatlich gesicherter Mietfluss sorgt für sichere Kapitalerträge

Die staatlichen Sozialversicherungsträger sind Garant für die kontinuierliche Zahlung der Pflegesätze an den Betreiber eines Pflegeheims. Dazu sind sie gemäß Versorgungsvertrag nach § 72 SGB XI (Sozialgesetzbuch) gesetzlich verpflichtet. Mietzahlungen sind auch dann garantiert, wenn ein zu pflegender Bewohner die finanziellen Voraussetzungen für die Kosten der Pflegeeinrichtung nicht erfüllt.

Eine zusätzliche Einnahmesicherheit resultiert aus den langjährigen Mietverträge für Pflegeimmobilien, die aktuell Laufzeiten von 20 bis 30 Jahren vorsehen.

Das bevorzugte Belegungsrecht

In der Regel erwirbt der Anleger mit dem Kauf einer Pflegeimmobilie auch den Anspruch auf einen Pflegeplatz im Falle von Eigenbedarf. Dieser Anspruch bezieht sich jedoch nicht unmittelbar auf das vom Käufer erworbene eigene Pflegeappartement. Das Recht bezieht sich im Eigenbedarfsfall auf alle Wohneinheiten des Trägers und gewährt vertraglich einen möglichst zeitnahen Einzug in eine Pflege-Einrichtung desselben, sofern dieser mehrere solcher Einrichtungen betreibt - in manchen Fällen aber ausdrücklich auch nur auf die eine Einrichtung, in der das Appartement erworben wurde. Hierauf ist bei Vertragsabschluss zu achten.

Welche Pflegeimmobilien sind förderfähig?

Will der Investor die Potenziale von Pflegeimmobilien bezüglich Mietrendite und Inflationsschutz in vollem Umfang ausschöpfen, so sollte er in förderfähige Immobilien investieren. Dazu zählen Einrichtungen von medizinischem Charakter wie etwa:

-

Heime für Behinderte

-

Stationäre Pflegeeinrichtungen

-

Psychiatrische Anstalten

-

Hospiz-Einrichtungen

Auch Objekte mit Pflege-Einrichtungen, die sich über Mittel der Sozialämter tragen, sind in der Regel uneingeschränkt förderfähig.

Ihre Top-5-Vorteile

-

Langfristiger Mietvertrag mit dem Betreiber (durchschnittlich 25+ Jahre)

-

Geringe Instandhaltungsrücklage

-

Übernahme der meisten Verwaltungsaufgaben, Reparaturen sowie der Grundsteuer durch den Betreiber

-

Automatische Anpassung der Mieten an die Inflationsrate

-

Unabhängigkeit von konjunkturellen Schwankungen

Welche Risiken bestehen beim Kauf einer Pflegeimmobilie?

Wir können 4 typische Risiken unterscheiden, die folgende Kriterien betreffen:

-

Zinsänderungen

-

Betreiber-Qualität

-

Standortbedingungen

-

Politisch-rechtliche Rahmenbedingungen

Мы говорим по-русски. We speak English.

konkrete Objekte

Denkmalschutz Potsdam

Im Norden Potsdams, an der Grenze zu Berlin, haben wir ein sehr interessantes Projekt.

Auf einen Blick

-

40 Wohneinheiten 1- bis 5-Zimmer-Wohnungen

-

Hohe Energieeffizienz nach KfW Effizienzhaus 70 EE WPB

-

Nachhaltige Investition: CO2-neutrale Energieversorgung und geringe Energiekosten

-

Mobilität: Autoarmes Quartier, gut ausgebautes Rad- und Fußwegenetz, hervorragende ÖPNV-Anbindung

-

Infrastruktur: Schulen, Kitas, Gewerbeflächen, 3.000 Arbeitsplätze

-

Attraktive KfW-Förderungen: Zinsgünstige Darlehen bis zu 150.000 € und Tilgungszuschüsse bis zu 37.500 €

-

Steuerliche Abschreibungen: 65 % AfA gemäß §7i EStG

-

Wertsteigerung: Höherer Wiederverkaufswert durch nachhaltige Bauweise und attraktive Lage

-

Rendite: Langfristig niedrige Energiekosten und erhöhter Wiederverkaufswert

Fordern Sie bei mir Unterlagen und Beispielberechnungen an!

Мы говорим по-русски. We speak English.

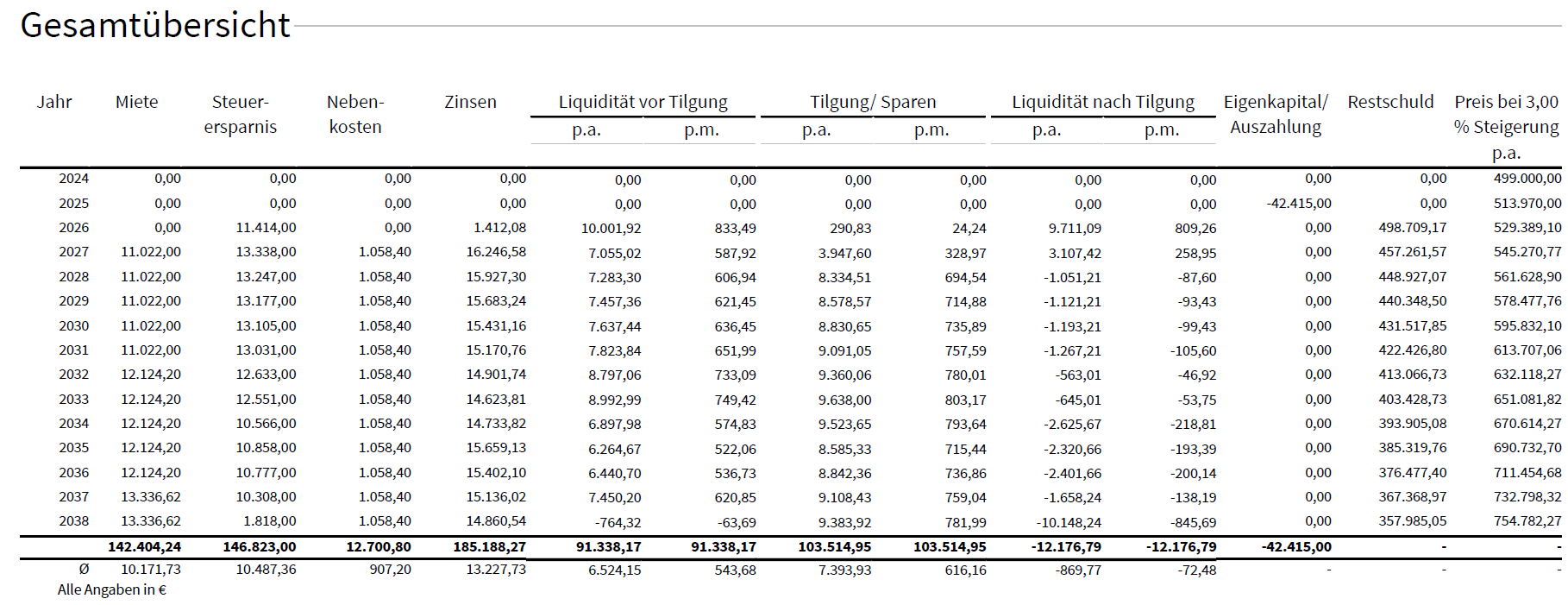

Berechnungen Potsdam

Betrachtungszeitraum |

14 Jahre |

Angenommener Verkaufspreis |

754.782,27 € |

Offenes Darlehen |

357.985,05 € |

Möglicher Verkaufserlös |

396.797,23 € |

Anfängliche Investitionen |

42.415,00 € |

Durchschnittliche Liquidität[3] p.a. |

-869,77 € |

Eigenkapitalrendite |

17,96 % |

Eigenkapitalrendite[4] ohne Preissteigerung |

8,97 % |

Beispielberechnung Potsdam (WE 22)

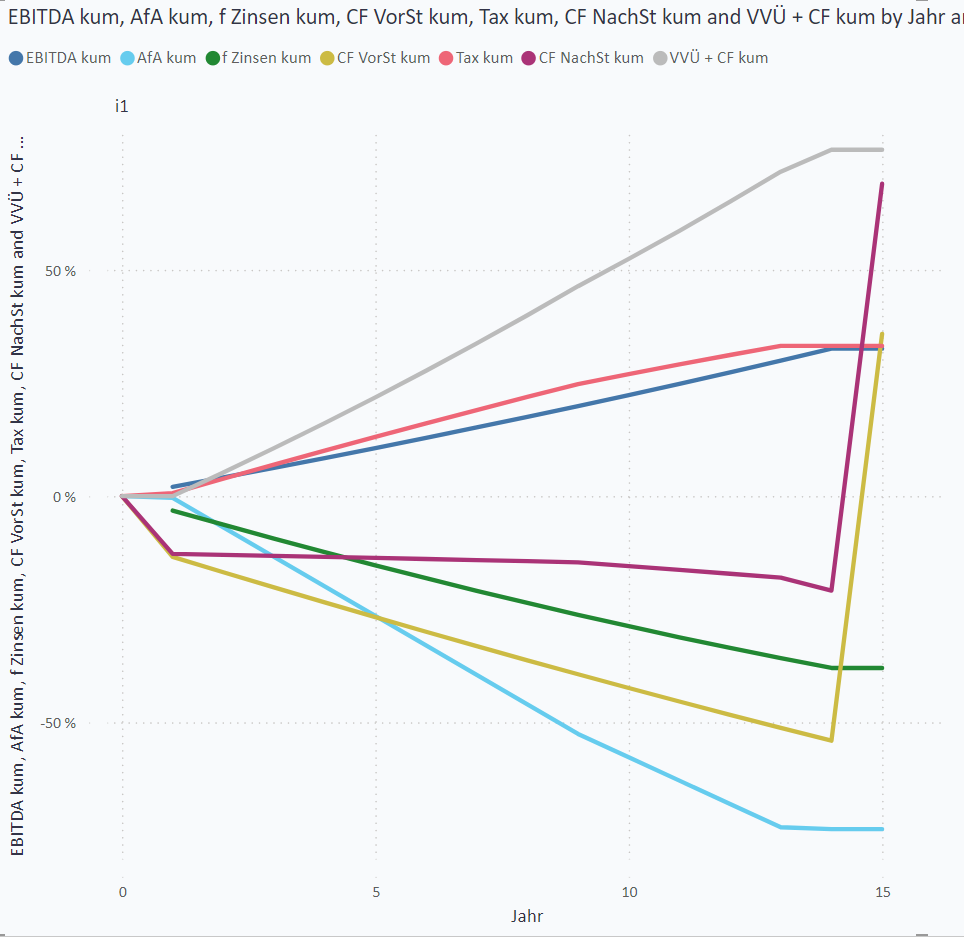

Folgendes Diagram habe ich mit meinem Power-BI-Analyse-Tool erstellt:

-

Durch die hohe Abschreibung

AfA kumergibt sich eine positive Steuer (positiv = Minderung der Steuerlast)Tax kum -

Der Cashflow nach Steuern

CF NachSt kumist somit viel positiver als der Cashflow vor SteuernCF VorSt kum -

Entscheidend ist bei der Investition[2]

VVÜ + CF kum, die Summe aus Vermögen-Verbindlichkeit-ÜberschussVVÜundCF NachSt kum -

kumsteht jeweils für kumuliert, also die Summe vom Jahr 0 bis zum jeweiligen Jahr auf der X-Achse

Denkmalschutz Meißen

Sehr interessante Denkmalschutz-Objekte haben wir in Meißen, in unmittelbarer Nähe zu Dresden. Aus analytischer Sicht ist dieses Projekt noch interessanter, als Potsdam.

-

60 hochwertige Wohneinheiten

-

29,50 m² bis 128,20 m²

-

Denkmäler:

-

Bis zu 80 % AfA

-

KfW 55-70 EE, bis zu 45.000 € Zuschuss

-

-

Neubau:

-

Doppelte AfA, 5 % linear + 5 % degressiv

-

KfW 40 QNG

-

-

Schloss- und Elbblick

-

Innenstadt fußläufig entfernt

-

Historische Elemente, modernste Standards, Balkone/Terrassen, Tiefgarage

-

Meißen wird von DDW Standortranking mit 24,93 Punkten als einer der bevorzugten Investitionsstandorte in Deutschland bewertet

-

CAPITAL vergibt die Höchstbewertung von 5 Punkten als „sehr attraktives Investment“

Fordern Sie bei mir Unterlagen und Beispielberechnungen an!

Мы говорим по-русски. We speak English.

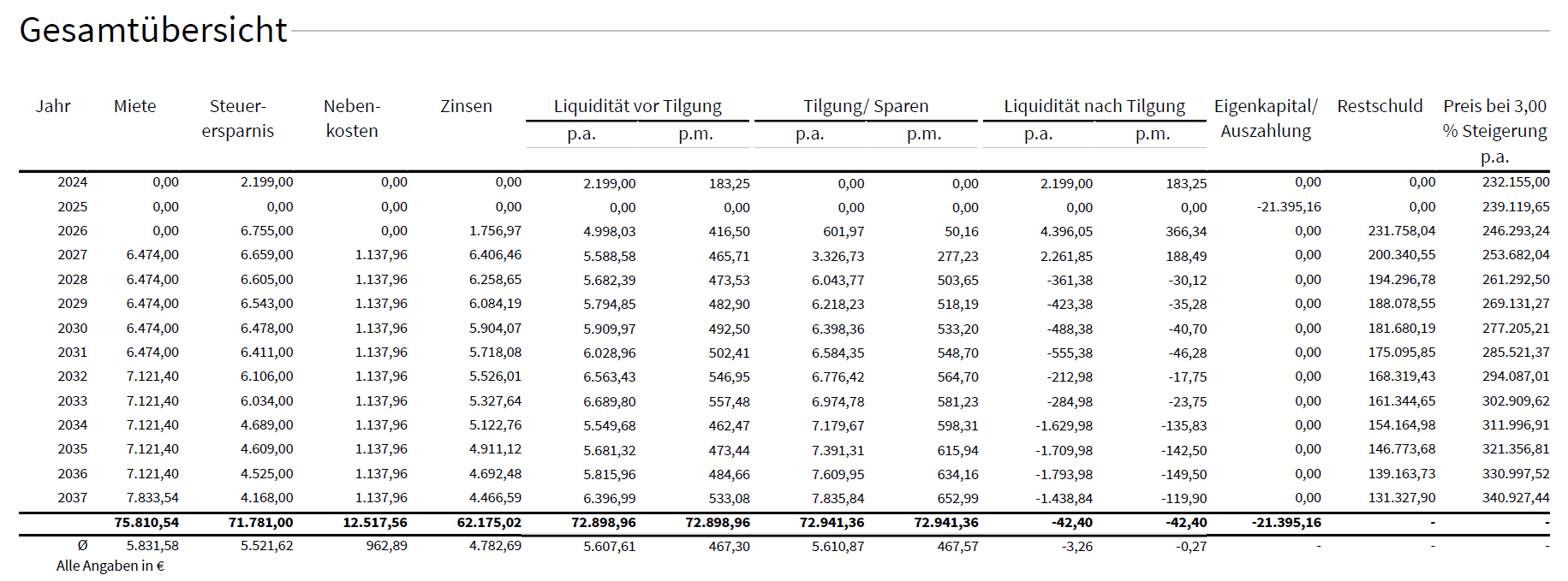

Berechnungen Meißen

Betrachtungszeitraum |

13 Jahre |

Angenommener Verkaufspreis |

340.927,44 € |

Offenes Darlehen |

131.327,90 € |

Möglicher Verkaufserlös |

209.599,55 € |

Anfängliche Investitionen |

21.395,16 € |

Durchschnittliche Liquidität[3] p.a. |

-3,26 € |

Eigenkapitalrendite |

21,46 % |

Eigenkapitalrendite[4] ohne Preissteigerung |

14,68 % |

Beispielberechnung Meißen (9, WE 3.4)

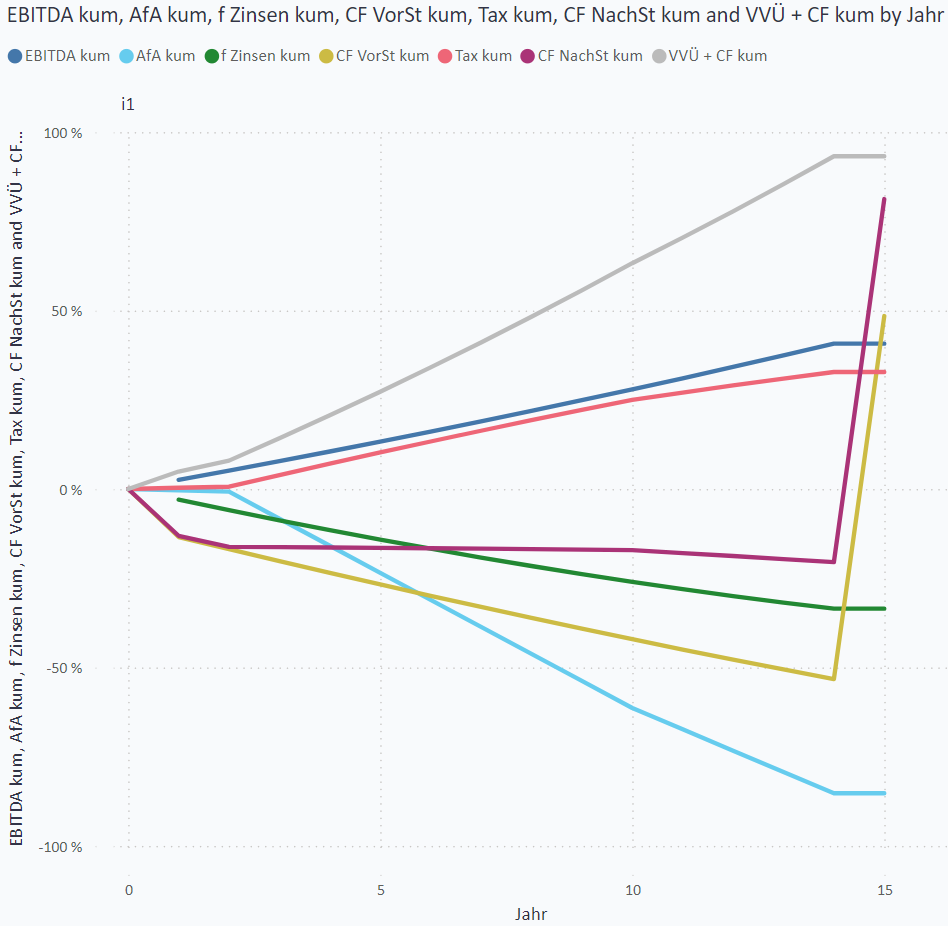

Folgendes Diagramm habe ich mit meinem Power-BI-Analyse-Tool erstellt:

Über uns: Görtz-Invest

Germo Görtz, Berlin

-

Vermittlung von Immobiliardarlehen und Ratenkrediten[5].

Hier aufklappen: Sonderkonditionen für Heilberufe

-

Sonderkonditionen für Heilberufe

-

sehr gute Konditionen für 100% Finanzierungen[6]

-

akademische Heilberufe:

Apotheker, Ärzte, Zahnärzte, Tierärzte, Psychologische Psychotherapeuten - inkl. Ruheständler -

Studenten der Heilberufe:

Studenten der Pharmazie, Medizin, Zahnmedizin und Veterinärmedizin sowie Kunden in Weiterbildung zum Psychologischen Psychotherapeuten -

Steuerberater sowie Rechtsberater für Heilberufler

-

Kunden, die als Multiplikatoren bei Ärzten in Frage kommen (z.B. Klinikleiter)

-

Sonstige im Heilberufsumfeld tätige Kundengruppen (niedergelassen, angestellt oder im Ruhestand)

exemplarisch: Heilpraktiker, Physio-, Ergotherapeuten, Dentaltechniker/Dentallabore, Logopäden, Optiker, Orthoptisten, Orthopädietechniker, Sanitätshäuser -

nicht dazu gehören beispielsweise: Krankenschwestern, Krankenpfleger, Pädagogen

-

Selbstüberlistung durch finanzierte Immobilien - Zwangssparen statt Konsum

Das ist übrigens auch der Grund dafür, dass Personen, die durch eine selbst genutzte Immobilie zwangsgespart haben, meistens reicher sind als ihre Freunde, die immer zur Miete gewohnt haben - obwohl die Rendite von Immobilien ziemlich niedrig ist. Nicht die Investition selbst macht den Unterschied, sondern die Rückwirkung auf das eigene Verhalten.

— Professor Christian Rieck

Anleitung zur Selbstüberlistung

Anleitung zur Selbstüberlistung

Hier aufklappen: Schonen Sie Ihr Eigenkapital! Bewahren Sie Liquidität!

Eigenkapital[7] ist ein wertvolles Gut, das man nicht leichtfertig verplempern sollte.

Was weg ist, ist weg. Und es fehlt vielleicht für die nächste Finanzierung oder Instandhaltung.

Wir empfehlen 100%-Finanzierungen[6].

Sogar Vollfinanzierungen[8] inklusive der Nebenkosten sind oft möglich, allerdings sind diese teurer.

-

Finanzieren Sie mit weniger Eigenkapital[7] und mehr Fremdkapital[9], trotz höherem Sollzins!

-

Minimieren Sie die Rate durch minimale Tilgung!

Denken Sie an die Zukunft!

Vielleicht wollen Sie in ein paar Jahren eine weitere Immobilie kaufen?

Eine unzureichende Haushaltsrechnung ist das größte Problem für Finanzierungen oder Ratenkredite.

⇒ Verderben Sie sich nicht durch eine hohe Rate für die nächsten 10 Jahre Ihre Finanzierbarkeit!

Freiwillig mehr zurückzahlen zahlen geht (fast) immer, weniger zahlen nimmer.-

Sie haben zwar alternativ die Möglichkeit, durch den Einsatz von mehr Eigenkapital die Konditionen einer Immobilienfinanzierung zu verbessern oder überhaupt erst eine Finanzierung zu ermöglichen.

-

Doch statt Ihr wertvolles Eigenkapital zur Verbesserung der Konditionen zu verwenden, könnten Sie es in eine alternative Anlage mit hoher Rendite[10] und hoher Liquidität[3] investieren.

-

Hier aufklappen: Die Inflation[1] arbeitet für Sie. Während sich der Wert der Immobilie erhöht, verringert sich der Wert der Restschuld.

-

Eine Restschuld von 100.000 € in 10 Jahren entspricht

-

bei einer Inflation von 2% einem heutigen Wert von 82.000 €.

-

Bei einer Inflation von 3% sind es heute 74.000 €,

-

bei einer Inflation von 4% sind es heute 67.000 €,

-

und bei einer Inflation von 5% nur 61.000 €.

-

-

Um den Effekt der Inflation maximal zu nutzen und um Eigenkapital zu schonen, sollte man während der Laufzeit idealerweise nur die Zinsen bezahlen, ohne zu tilgen. Leider ist das in Deutschland nicht (mehr) möglich, und Banken verlangen einen Tilgungsersatz[11] als Sicherheit, der dazu dient, dass das Darlehen auch tatsächlich zurückbezahlt werden kann.

-

je weniger und langsamer sie zurückzahlen, desto länger ist die Laufzeit. Ideal wäre eine unendliche Laufzeit (Kredit nie zurückzahlen).

Zahlen Sie nur dann freiwillig schneller und mehr zurück, wenn Sie keine bessere Anlagemöglichkeit für Ihr Geld haben.

Eine möglichst lange Laufzeit ist kein Nachteil, sondern oft ein Merkmal einer cleveren Finanzierung. -

Lassen Sie sich nicht durch die "hohen Gesamtzinsen über die Laufzeit" vom rechten Weg abbringen. Wenn Sie zukünftige Zahlungen und den Einfluss der Inflation richtig bewerten wollen, dann müssen Sie den Nettobarwert[12] zukünftiger Zahlungen zum heutigen Zeitpunkt ermitteln: Was haben zukünftige Zahlungen heute für einen Wert?

Das mag nicht intuitiv sein. Es ist aber die beste Möglichkeit, Finanzierungen über einen Zeitverlauf zu bewerten.

Vereinfacht: Wenn Sie Ihr Eigenkapital mit einer besseren Rendite anlegen können, als Sie für die Zahlung von Raten zahlen, egal ob Zinsen oder Tilgung, dann nutzen Sie das Fremdkapital[9].

Мы говорим по-русски. We speak English.

Welche Vorteile hat eine Finanzierungs-Vermittlung mit Goertz-Invest?

Hier aufklappen: Warum Görtz-Invest?

-

Persönliche Beratung:

Wir nehmen uns Zeit für Ihre Anliegen und unterstützen Sie bei der Suche und Finanzierung von Wohnimmobilien. -

Mehr Lösungsalternativen:

mit einem Finanzierungsvermittler als mit einer Bank. -

Mehr Geld sparen:

Kostengünstigere Kredite als direkt bei der Bank. -

Hohe Erfolgsquote:

Die Wahrscheinlichkeit auf eine Finanzierungszusage ist mit einem Finanzierungsvermittler deutlich höher. -

SCHUFA neutrale Kreditanfragen:

Wenn der Kunde eigenständig bei der Bank eine Finanzierungsanfrage stellt, wird dies oft in der SCHUFA angemerkt.

-

Kapitalbeschaffung:

-

mit Ratenkrediten[5] oder Blankokrediten[13] (Blanko = ohne Grundschuld[14])

-

Kapitalbeschaffung mit einer Immobilie als Sicherheit ("Haus als Sicherheit")

Eine unbelastete Immobilie (ohne bestehenden Eintrag einer Grundschuld[14]) kann zur Kapitalbeschaffung für "wohnwirtschaftliche Zwecke" verwendet werden. Sie können damit beispielsweise eine Modernisierung oder auch den Kauf einer anderen Immobilie finanzieren, sogar Ihre Ferienimmobilie im Ausland.

-

-

Finanzierung von Nicht-EU-Ausländern

Für die Einreise und den Aufenthalt bedürfen Ausländer grundsätzlich eines Aufenthaltstitels. Das Aufenthaltsgesetz sieht insgesamt sieben verschiedene Aufenthaltstitel vor:

-

die Aufenthaltserlaubnis

-

die Blaue Karte EU

-

die ICT-Karte

-

die Mobiler-ICT-Karte

-

die Erlaubnis zum Daueraufenthalt – EU

-

die Niederlassungserlaubnis

-

und das Visum

Nomalerweise benötigen Nicht-EU-Ausländer eine Niederlassungserlaubnis oder zumindest eine Blue Card (Blaue Karte EU), um finanziert zu werden.

Wir können auch Nicht-EU-Ausländer finanzieren, die nur eine Aufenthaltsgenehmigung haben. Das kann zwar teurer sein, als bei anderen Banken. Aber besser etwas teurer, als gar nicht. -

Die Aufarbeitung der Finanzierungsunterlagen erfolgt, sofern nicht anders vereinbart, kostenfrei. Ausnahme sind spezielle Unterlagen, z.B. Grundbuchauszüge, falls wir diese kostenpflichtig besorgen sollen.

Was unsere Kunden sagen

Warum beschäftige ich mich mit Immobilien- und Baufinanzierung?

Hier aufklappen: Warum Immobilien- und Baufinanzierung

Mein erstes Standbein, die IT-Beratung AISBERG, ist zu 100 % von Microsoft-Technologien abhängig. Nachdem ich vor einigen Jahren erlebte, wie sich Großkonzerne und so auch Microsoft in einigen Märkten benehmen, wie "Sanktionen" und Technologie-Entzug als wirtschaftliche Waffe im Krieg gegen andere Länder eingesetzt werden, entschloss ich mich, meine Abhängigkeit von Microsoft zu reduzieren. Als der-Immobilien-Investor interessiere ich mich schon lange für Investitionen in Immobilien[1] mit Fremdkapital. So wurden Baufinanzierung und Immobilien[1] zu meinem zweiten Standbein, in starken Partnerschaften mit erfahrenen Profis.

1. Inflation: Unter einer Inflation (lateinisch inflare, "aufblähen", "anschwellen lassen"; oder Preissteigerung, Teuerung) wird in der Volkswirtschaftslehre und Wirtschaft der Anstieg einzelner Preise oder des Preisniveaus in einem Staat innerhalb eines bestimmten Zeitraums verstanden, ohne dass dies auf Mengen- oder Qualitätsveränderungen der Güter und Dienstleistungen zurückzuführen ist. Sofern die Preise in einer Volkswirtschaft fallen, spricht man von Deflation, bleiben sie konstant von Preisniveaustabilität.

1. Immobilie: Eine Immobilie (lateinisch im-mobilis 'unbeweglich'), in der Rechts- und Wirtschaftssprache "unbewegliches Sachgut" genannt, ist ein Grundstück, grundstücksgleiches Recht oder ein Bauwerk (Wohnimmobilie oder Gewerbeimmobilie).

2. Investition: Anlage von Kapital in Vermögen, um Gewinn zu erzielen

3. Liquidität: bezeichnet die Fähigkeit eines Unternehmens oder einer Einzelperson, kurzfristige Verbindlichkeiten problemlos und fristgerecht zu begleichen. Sie spiegelt wider, wie schnell und effizient Vermögenswerte in Zahlungsmittel umgewandelt werden können, ohne dabei signifikant an Wert zu verlieren.

4. Eigenkapitalrendite: die Rendite auf das eingesetzte Eigenkapital 'i Eigenkapital %'

5. Ratenkredit: Ein Ratenkredit ist ein gewöhnliches Darlehen. Das bedeutet: Sie leihen sich Geld, das Sie über eine bestimmte Laufzeit und zu einem festgelegten Zins in Raten zurückzahlen. Wenn Sie einen konkreten Verwendungszweck angeben, ist vertraglich festgelegt, wofür Sie das Geld verwenden dürfen. So gibt es Ratenkredite zur freien Verwendung, als Autokredit, für eine Umschuldung oder als Modernisierungskredit.

6. 100 % Finanzierung: Die 100 % beziehen sich auf den Kaufpreis, nicht auf den Kaufpreis inklusive Nebenkosten. Kaufpreis = 100 %. Korrekter ist: Beleihungswert = 100 %. Der maximale Beleihungswert einer Immobilie ist der Kaufpreis. Daher ist es sinnvoll, für eine Erhöhung des Beleihungswerts die Maklerprovision in den Kaufpreis hineinzuverlagern, statt sie separat zu bezahlen. Eine Finanzierung inklusive Nebenkosten ist eine Vollfinanzierung. Da die Nebenkosten oft pauschal mit 10 % angenommen werden, gibt es für die Vollfinanzierung auch den Begriff "110 % Finanzierung". Wertsteigernde Modernisierungen können den Beleihungswert über den Kaufpreis hinaus erhöhen.

7. Eigenkapital: im Gegensatz zum Fremdkapital jene Mittel, die von den Eigentümern einer Unternehmung zu deren Finanzierung aufgebracht oder als erwirtschafteter Gewinn im Unternehmen belassen wurden (Selbstfinanzierung)

8. Vollfinanzierung: Eine Finanzierung der Immobilie inklusive Nebenkosten ist eine Vollfinanzierung. Da die Nebenkosten oft pauschal mit 10 % angenommen werden, gibt es für die Vollfinanzierung auch den Begriff "110 % Finanzierung". Denn die 100 % beziehen sich auf den Kaufpreis / Beleihungswert, nicht auf den Kaufpreis inklusive Nebenkosten. Kaufpreis = 100 %

9. Fremdkapital: ist ein Kredit, der von Dritten bereitgestellt wird und vom Kreditnehmer zurückgezahlt werden muss.

10. Rendite: gesamter Ertrag aus einer Investition

11. Tilgungsersatz, Tilgungssurrogat: für ein Darlehen wird eine Tilgungsaussetzung vereinbart. Das geliehene Geld muss auch hierbei zurückgeführt werden. Die Bank verlangt andere Sicherheiten, wie Ansprüche auf Bausparverträge, Kapitallebensversicherungen o. a. Die zum Zeitpunkt der Zuteilung zur Verfügung stehende Summe löst das Darlehen ganz oder teilweise ab.

12. Nettobarwert, Kapitalwert, englisch net: present value (NPV): eine betriebswirtschaftliche Kennzahl der dynamischen Investitionsrechnung, er wird zur Beurteilung der Wirtschaftlichkeit von Investitionen ermittelt. Der Nettobarwert ist der Barwert aller mit der Investition verbundenen Ein- und Auszahlungen über den zu erwartenden Nutzungszeitraum der Investition. Dabei wird ein Diskontierungszinssatzes angewendet, denn Zahlungsflüsse in der Zukunft haben einen anderen Wert, als Zahlunsflüsse heute. Die Investition ist wirtschaftlich, wenn dieser Barwert positiv ist. Betrachten Sie den Kauf einer Immobilie als Investition und berücksichtigen zukünftige Zahlungen.

13. Blankodarlehen: Kredite, die ohne Stellung von bewertbaren Kreditsicherheiten von Kreditinstituten den Kreditnehmern gewährt werden. Wird nur ein Teil des Darlehens abgesichert, so spricht man von dessen ungesichertem Teil als dem Blankoanteil des Darlehens.

14. Grundschuld: Eine Grundschuld ist ein eingetragenes Recht an einem Grundstück, das zur Sicherung einer Forderung dient. Die Bank wird als Gläubigerin in das Grundbuch eingetragen. Im Falle eines Kreditausfalls kann die Bank die Immobilie versteigern lassen und sich aus dem Erlös bedienen.