Germo Görtz, Berlin

Мы говорим по-русски. We speak English.

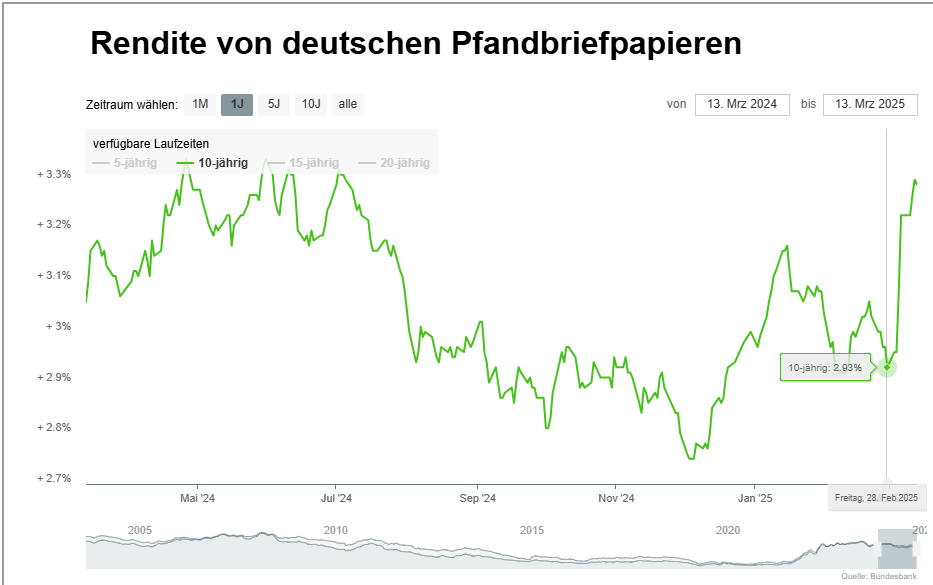

aktuelles Zinstableau

Wir empfehlen (insbesondere für Kapitalanleger) 100%-Finanzierungen[1].

Sogar Vollfinanzierungen[2] inklusive der Nebenkosten sind oft möglich, allerdings sind diese teurer.

Niedrigere Sollzinsen verleiten dazu, wertvolles Eigenkaptial zu verschwenden.

Doch was weg ist, ist weg.

-

Finanzieren Sie mit weniger Eigenkapital[3] und mehr Fremdkapital[4], trotz höherem Sollzins!

-

Minimieren Sie die Rate durch minimale Tilgung!

Denken Sie an die Zukunft!

Vielleicht wollen Sie in ein paar Jahren eine weitere Immobilie kaufen?

Oder vielleicht brauchen Sie wofür auch immer einen Ratenkredit?

Eine unzureichende Haushaltsrechnung ist das größte Problem für Finanzierungen oder Ratenkredite.

Verderben Sie sich nicht durch eine hohe Rate für die nächsten 10 Jahre Ihre Finanzierbarkeit.

Freiwillig mehr zurückzahlen zahlen geht immer, weniger zahlen nimmer.

|

Nach Klick auf "Meine Konditionen berechnen" können Sie Ihren Kaufpreis, PLZ und Eigenkapital verändern, um ein individuelles Zinstableau zu berechnen. Selbständige und Freiberufler bekommen schlechtere Konditionen. Oft ergeben sich bessere Konditionen durch Kombinatorik verschiedener Finanzierungsbausteine. |

Hier aufklappen: Die Inflation[5] arbeitet für Sie. Während sich der Wert der Immobilie erhöht, verringert sich der Wert der Restschuld.

-

Eine Restschuld von 100.000 € in 10 Jahren entspricht

-

bei einer Inflation von 2% einem heutigen Wert von 82.000 €.

-

Bei einer Inflation von 3% sind es heute 74.000 €,

-

bei einer Inflation von 4% sind es heute 67.000 €,

-

und bei einer Inflation von 5% nur 61.000 €.

-

-

Um den Effekt der Inflation maximal zu nutzen und um Eigenkapital zu schonen, sollte man während der Laufzeit idealerweise nur die Zinsen bezahlen, ohne zu tilgen. Leider ist das in Deutschland nicht (mehr) möglich, und Banken verlangen einen Tilgungsersatz[6] als Sicherheit, der dazu dient, dass das Darlehen auch tatsächlich zurückbezahlt werden kann.

-

je weniger und langsamer sie zurückzahlen, desto länger ist die Laufzeit. Ideal wäre eine unendliche Laufzeit (Kredit nie zurückzahlen).

Zahlen Sie nur dann freiwillig schneller und mehr zurück, wenn Sie keine bessere Anlagemöglichkeit für Ihr Geld haben.

Eine möglichst lange Laufzeit ist kein Nachteil, sondern oft ein Merkmal einer cleveren Finanzierung. -

Lassen Sie sich nicht durch die "hohen Gesamtzinsen über die Laufzeit" vom rechten Weg abbringen. Wenn Sie zukünftige Zahlungen und den Einfluss der Inflation richtig bewerten wollen, dann müssen Sie den Nettobarwert[7] zukünftiger Zahlungen zum heutigen Zeitpunkt ermitteln: Was haben zukünftige Zahlungen heute für einen Wert?

Das mag nicht intuitiv sein. Es ist aber die beste Möglichkeit, Finanzierungen über einen Zeitverlauf zu bewerten.

Vereinfacht: Wenn Sie Ihr Eigenkapital mit einer besseren Rendite anlegen können, als Sie für die Zahlung von Raten zahlen, egal ob Zinsen oder Tilgung, dann nutzen Sie das Fremdkapital[4].

Sie wollen Ihre Finanzierung individuell berechnen?

Kombinatorik: endfälliges Darlehen + Tilgungsersatz. geringe Rate, auch bei knapper Haushaltsrechnung. 100%-Finanzierung: 80% + 20% KfW 124.

Durch Kombinatorik verschiedener Finanzierungsbausteine ergeben sich oft bessere Konditionen.

Hier aufklappen: Beispiele und Details für eine 100% Finanzierung[1]

Folgendes Beispiel gehen davon aus, dass der Beleihungswert[8] dem Kaufpreis entspricht.

Beispiel 1. 100% Finanzierung[1] mit Tilgungsersatz[6]. Kaufpreis = Beleihungswert = 200.000 €, Stand 23.09.2025

Kaufpreis ohne Nebenkosten = Beleihungswert = 100% = 200.000 €

Variante mit minimaler Rate:

-

endfälliges Darlehen 160.000 € (80%), Zins 4,00% p. a.; 533 € p. m.

-

Tilgungsersatz 160.000 € (80%), 1% p. a.; 133 € p. m.

-

KfW 124 Darlehen 40.000 € (20%), 35 Jahre, Zins 3,76% + Tilgung 1,47%; 174 € p. m.

-

Rate gesamt: 841 € p. m.

Variante mit minimalem Zinssatz:

-

endfälliges Darlehen 160.000 € (80%), Zins 3,90% p. a.; 520 € p. m.

-

Tilgungsersatz 160.000 € (80%), 3% p. a.; 400 € p. m.

-

KfW 124 Darlehen 40.000 € (20%), 25 Jahre, Zins 3,76% + Tilgung 2,60%; 212 € p. m.

-

Rate gesamt: 1132 € p. m.

Diese Alternative zum Annuitätendarlehen[9] funktioniert auch bei knapper Haushaltsrechnung und ohne "Lebensphasenbetrachtung" (Renteneintritt usw.), sogar in Kombination mit einem zusätzlichen Kredit für die Nebenkosten (die meisten Banken fordern echtes Eigenkapital). Sie ist auch bei befristetem Aufenthaltstitel möglich.

Sinnvoll ist eine 100% Finanzierung[1]:

-

80% - endfälliges Darlehen + Tilgungsersatz[6]

-

20% - Kredit aus dem KfW 124 Wohneigentumsprogramm

KfW 124 gibt es nur für vollständige oder teilweise Eigennutzung und maximal 100.000 € -

individuelle Lösung für die Nebenkosten

| Insbesondere empfehlen wir die Variante mit minimaler Rate, um Ihre Haushaltsrechnung zu schonen. Sie können jederzeit mehr zahlen, wenn Sie keine bessere Verwendung für Ihr Geld haben sollten. |

-

Gleiche Konditionen in ganz Deutschland

-

Abschläge

-

Energieeffizienz A oder A+ -0,10%

-

Mitgliedschaft bei dbb, ver.di, IG BAU, NGG, THW/NRW, Deutscher Bundeswehrverband (DBWV): -0,10%

-

-

Aufschläge für besondere Situationen (Selbständige, …)

Wir prüfen individuell, ob andere Konzepte wie ein klassisches Annuitätendarlehen[9] sinnvoller oder besser sind.

Hier aufklappen: Warum 100% finanzieren? Warum mit niedriger Rate? Warum 80% + 20%? Was bewirkt die Inflation?

Ein sinnvolles Ziel einer cleveren Finanzierung ist es, die Rate und insbesondere die Zahlungen für Tilgungen oder Tilgungsersatz[6] zu minimieren, auch wenn sich der Sollzins dadurch erhöht.

-

das größte Problem der meisten Finanzierungen ist eine knappe oder sogar negative Haushaltsrechnung.

-

Schonen Sie Ihr Eigenkapital[3]!

-

Zahlen Sie so wenig und so langsam wie möglich!

-

Bevorzugen Sie eine Variante mit möglichst geringe Rate, auch wenn der Sollzinssatz um 0,10% höher ist!

-

Verderben Sie sich nicht zukünftige Finanzierungen oder Kredite durch eine freiwillig zu hoch angesetzte Rate, an die Sie 10 Jahre gebunden sind.

Mehr zahlen geht immer, weniger nimmer.

-

-

Warum 80% von der Bank und 20% mit einem Kredit KfW 124 Wohneigentumsprogramm?

Weil die Konditionen bis 80% BLA[8] viel besser sind, als bei BLA > 80%. Und weil diese Konditionen aktuell besser sind, als KfW-Konditionen. -

Vertrauen Sie meiner analytischen Expertise und praktischen Erfahrung!

Ich besitze fremdfinanzierte Immobilien mit laufenden Finanzierungen im 7-stelligen-Euro-Bereich.

⇒ Besuchen Sie meine Website für die Analyse von Immobilien-Investitionen:

der-immobilien-investor.de

Hier aufklappen: Beispiel mit konkreten Zahlen. Und warum es besser ist, einen höheren Kaufpreis zu bezahlen, statt eine separate Maklerprovision.

Beispiel 2. Wenn die Maklerprovision nicht separat bezahlt wird, sondern im Kaufpreis enthalten ist, dann ist das für die Finanzierung besser. ⇒ Der Beleihungswert wird größer, weniger Eigenkapital wird benötigt. Stand 24.04.2025

Viele Faktoren beeinflussen die Finanzierbarkeit und die Konditionen

Hier aufklappen: individuelle Faktoren und Einflussgrößen der Finanzierung

-

PLZ ⇒ viele Banken finanzieren nur in ihren Heimatregionen.

-

Beschäftigungsverhältnis ⇒ Freiberufler oder Selbständige bekommen schlechtere Konditionen;

-

Geburtsdatum ⇒ Alter ⇒ zeitlicher Ablauf, Renteneintritt

-

Verwendung der Immobilie:

-

bei Eigennutzung können günstige KfW-Programme genutzt werden. Auch Finanzierungen mit wenig Eigenkapital sind leichter bei Eigennutzung als bei Vermietung.

-

bei Vermietung verlangen viele Banken mehr Eigenkapital. Oft wird nur bis 90 % oder 100 % des Kaufpreises finanziert.

geplante Mieteinnahmen sollten angegeben werden, da diese sich auf die Haushaltsrechnung auswirken

-

-

Einnahmen und Ausgaben ⇒ Haushaltsrechnung, die nach der Finanzierung positiv sein muss. Je positiver, desto besser die Konditionen. Auch die Anzahl der Kinder und Anzahl der Pkw im Haushalt werden berücksichtigt.

-

laufende Ratenkredite[10] ⇒ ab einer bestimmten Anzahl laufender Kredite verweigern einige Banken eine Finanzierung. Raten der Ratenkredite haben Einfluss auf die Haushaltsrechnung.

Nutzen Sie unser Angebot, bestehende Ratenkredite[10] bei Bedarf umzuschulden, um die Anzahl der Kredite zu verringern oder die Raten zu senken durch längere Laufzeit. Arbeitslosigkeit, befristete Anstellung oder Probezeit sind problematisch. -

Wohnfläche: kleine Wohnungen werden oft gar nicht oder teurer finanziert. Sie erfordern oft mehr Eigenkapital. Unterschiedliche Banken haben unterschiedliche Grenzen: 30 m², 40 m², 45 m², 55 m²

Einen sehr großen Einfluss hat das eingesetzte Eigenkapital:

-

"100 %" bezieht sich auf den Kaufpreis.

-

Die Nebenkosten (Grunderwerbssteuer x % + Notar/Grundbuch 2 % + Makler y %) sollten möglichst aus Eigenkapital bezahlt werden.

Finanzierungen über 100 % (also inklusive Nebenkosten) werden nur von wenigen Banken angeboten und separat geprüft. Bei geplanter Vermietung sind Banken restriktiver, als bei Eigennutzung.

Die Sollzinsbindungszeit (SZB) ist die Zeit, über die Sie und die Bank an den Zinssatz gebunden sind.

-

In Deutschland ist die "Standard" SZB 10 Jahre.

-

Nach 10 Jahren können Sie einen Vertrag immer kündigen, auch bei längerer SZB.

-

Kürzere SZB sind möglich. Sie werden von vielen Banken weniger gemocht, da sich der Zeitraum verkürzt, innerhalb welchen sich die Finanzierung für die Bank rechnen muss. SZB von unter 10 Jahren können zwar günstiger sein, als SZB 10 Jahre, oft sind sie allerdings auch teurer.

-

SZB mit längeren Laufzeiten als 10 Jahre sind teurer, denn sie benachteiligen einseitig die Bank: Kreditnehmer können den Vertrag nach 10 Jahren kündigen, Banken sind an die längere SZB gebunden. Da längere SZB teurer sind, sollte es gute Gründe geben, diese zu vereinbaren: Zinssicherheit über die gesamte Laufzeit oder die Befürchtung, dass eine neue Bonitätsprüfung nach Ablauf der SZB und Wechsel zu einer anderen Bank negativ ausfallen könnte.

Falls Sie modernisieren wollen (oder müssen), dann nutzen Sie den KfW Sanierungsrechner, um sich über den Bedarf zu informieren.

Ein Vermögensschutz-Beratung zum Schutz vor staatlich verordneten Zwangs-Modernisierungen können wir noch nicht anbieten, sondern nur die Finanzierung. Berücksichtigen und finanzieren Sie eine Modernisierung gleich beim Erwerb der Immobilie. Später und separat wird das schwerer und teurer.

Da der Hauptvorteil einer Immobilienfinanzierung die Möglichkeit ist, mit möglichst wenig Eigenkapital und möglichst viel Fremdkapital Vermögen aufzubauen, bin ich ein Befürworter von möglichst wenig Eigenkapital und geringer Tilgung. Manchmal kann eine höhere Tilgung sinnvoll sein, beispielsweise wenn die Finanzierung bis zum Renteneintritt abgeschlossen werden soll, um eine negative Haushaltsrechnung ab Renteneintritt zu verhindern.

Das Recht auf optionale Sondertilgungen ist manchmal in den Konditionen enthalten, manchmal gegen Aufpreis (schlechtere Konditionen) zu bekommen. Als Freund von viel Fremdkapital würde ich lieber mein Eigenkapital schonen, als freiwillig mehr als nötig zu tilgen.

Schonen Sie wertvolles Eigenkapital:

Wenn Sie zu viel Eigenkapital haben und auf die Idee kommen sollten, Sondertilgungen zu nutzen, unterstütze ich Sie alternativ dabei, Ihr Eigenkapital mit einer höheren Rendite anzulegen, als Sie durch Nutzung der Sondertilgung an Zinszahlungen einsparen würden:

⇒ Autoselect - powered by MorgenFund

Lesen Sie meine Tipps zur Finanzierung. Insbesondere dann, wenn Sie Vermögen mit Immobilien aufbauen wollen oder eine Vermietung planen.

Hier aufklappen: politische und volkswirtschaftliche Faktoren der Wertentwicklung und Finanzierung von Wohnimmobilien

Wahlbetrug und Inkompetenz

Bedanken Sie sich bei der schwarz-rot-grün sozialistischen Einheitspartei und insbesondere beim irrationalen, politisch und spieltheoretisch inkompetenten Wahlbetrüger Fritz Merz für die steil steigenden Zinsen infolge der "Sondervermögen" (= Sonder-Schulden) in Höhe von über 1.000.000.000.000 €!

Beispiel 3. Man bekommt, was man wählt: Fritz-Merz-Zinsanstieg durch Wahlbetrug und ich-will-kanzler-koste-es-was-es-wolle. Ein sattes + 0,4 % in nur 2 Wochen.

-

Längerfristig wird die Inflationsrate steigen.

⇒ Das ist gut für Immobilien-Investoren.-

Der Wert von Immobilien steigt stärker.

-

Der Wert eines aufgenommenen Darlehen sinkt stärker.

-

⇒ Kaufen Sie jetzt mit wenig Eigenkapital und viel Fremdkapital eine Immobilie,

zahlen Sie so wenig und so langsam wie möglich zurück,

und machen Sie so die Inflation zu Ihrem Freund!

-

-

Könnte es Zwangsanleihen auf private Spareinlagen geben, um diese Schulden zu refinanzieren?

Ist Immobilienbesitz besser als Spareinlagen?

Oder sitzen auch Immobilienbesitzer in der Falle?

Klimaneutralität und Energieeffizienz als Totengräber Deutschlands

Klimaneutralität im Grundgesetz wird unsere Industrie und unser Land endgültig ruinieren.

-

Der deutsche Sonderweg ist eines der größten Risiken für die Wertentwicklung von Immobilien.

⇒ Sterbende und abwandernde Industrie

⇒ weniger Kaufkraft

Wer kann sich zukünftig noch Immobilien leisten? -

Die europäische Gebäudeenergieeffizienz-Richtlinie (EPBD) entspricht einer Enteignung: fossile Brennstoffe werden verboten.

-

steigende Preise für Neubau und Modernisierung:

Wer kann noch neue Immobilien bauen oder bestehende Immobilien modernisieren, wenn vom Solar auf dem Dach bis zur Heizung im Keller alles der "Rettung des Klimas" untergeordnet, reglementiert und unbezahlbar wird?

Schon heute wird der Erwerb vieler "modernisierungsbedürftiger" Immobilien nicht mehr durch Banken finanziert, wenn nicht "freiwillig" energetische Zwangs-Modernisierungen durchgeführt und mitfinanziert werden, die sich möglicherweise finanziell nie rechnen.

Damit die Modernisierungen sich dann doch vielleicht irgendwie rechnen, gibt es KfW-Programme, finanziert aus Steuern, statt Steuern in Bildung und Infrastruktur zu investieren.

Statt Brücken und Straßen instandzuhalten, verteufelt man Autos, bis man Brücken und Straßen nicht mehr braucht.

Wohnkäfig statt Bodenhaltung oder Freilandhaltung: Mikrozimmer in der 15-Minuten-Stadt statt Eigenheim mit Garten. Da braucht man kein Auto mehr, und grüne Träume werden war. -

Wäre es vielleicht sinnvoller, bezahlbare Energie bereitzustellen, um sich wie in den vergangenen Jahrhunderten ein Wohnen leisten zu können, ohne sich viele Gedanken über die Energieeffizienz von Häusern und Wohnungen machen zu müssen?

-

Ist unser Land noch zu retten?

Krieg oder Frieden

Spitzenpolitiker von der schwarz-rot-grün sozialistischen Einheispartei wollen Krieg mit Russland.

Wird unser Land das überleben?

Was bedeutes das für Immobilien?

⇒ Frieden, Freundschaft und Zusammenarbeit mit Russland sowie günstiges Erdgas sind besser für unser Land, als Krieg.

Finanzierungsrechner, Was kann ich mir leisten

Finanzierungs-Bonus

Suchen und Finden von Immobilien

Hier aufklappen: Meta-Suche öffentlich verfügbarer Immobilien (Portale, Zeitungen, Kleinanzeigen), mit Marktwert und Angebotshistorie

-

Mit unserer Suche bieten wir Ihnen die größte Marktabdeckung in Deutschland:

Immobilien[11] von 50+ Zeitungen, Kleinanzeigenbörsen und Immobilien-Portalen. -

Im Schnitt finden Sie mit unseren Suchaufträgen 4x schneller eine Immobilie als mit Vergleichslösungen.

-

Für aktuell über 340.000 online inserierte Wohnungen und Häuser wird automatisch der Marktwert nach Bankenstandard von Sprengnetter berechnet.

-

Angebots-Historie mit früheren Preisen (wann wurde die Immobilie zu welchen Preis bereits angeboten?)

-

⇒ Dadurch erhalten Sie mehr Sicherheit bei Ihrer Kaufentscheidung und fairere Preise.

-

kostenlos für unsere Klienten.

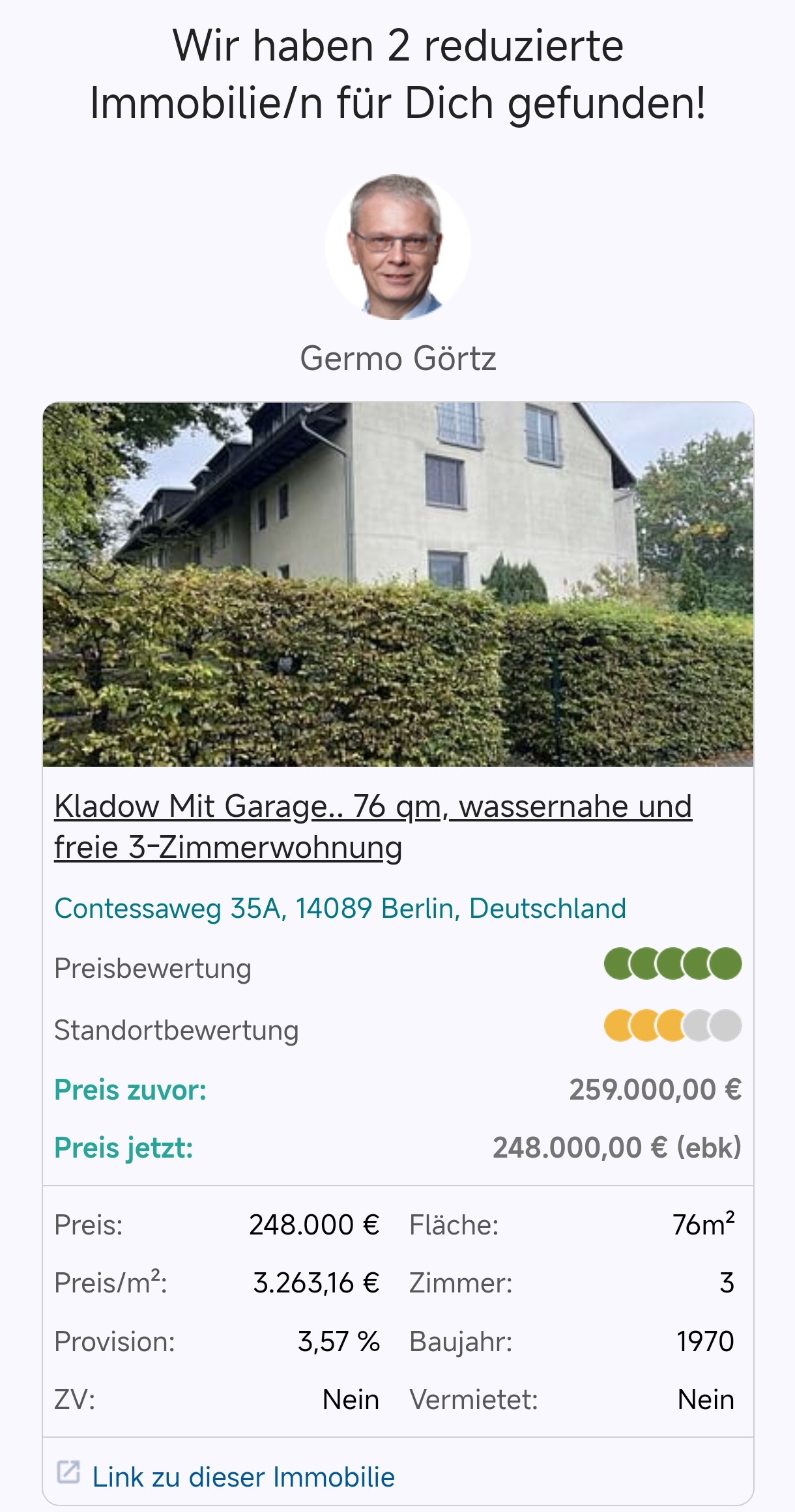

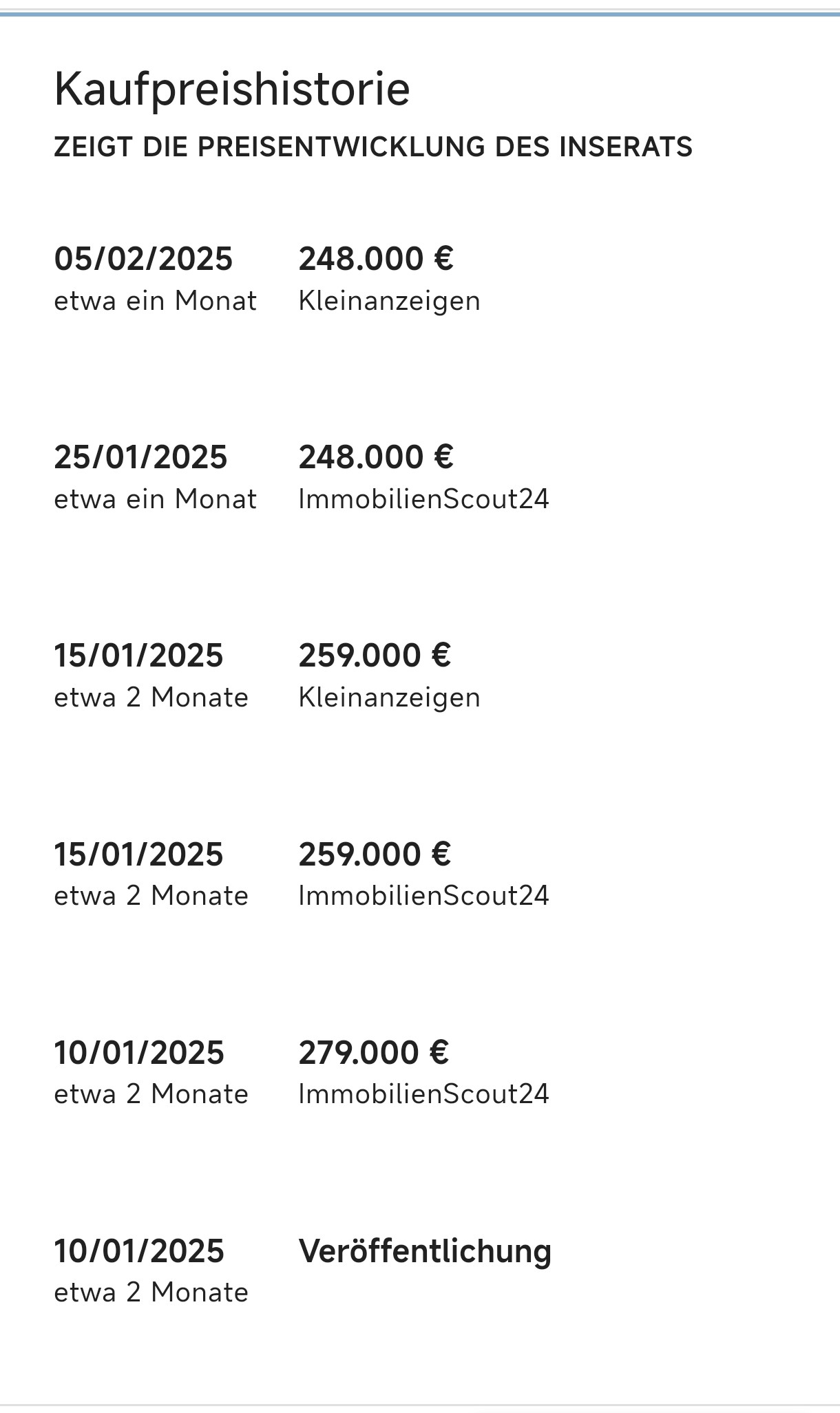

Beispiel 4. Beispiele für Suchergebnis - Kachel, Preisbewertung, Kaufpreishistorie

Hier aufklappen: exklusive Off Market Immobilien als Kapitalanlage

-

Off Market Immobilien sind Objekte, die nicht öffentlich zum Verkauf angeboten werden.

-

Wir erklären Ihnen die Besonderheiten, Vor- und Nachteile der Investition in Kapitalanlage-Immobilien

Werkzeuge, nachdem Sie ihre Immobilie gefunden haben

Hier aufklappen: Wohnflächenberechnung

-

Manche Banken akzeptieren für die Finanzierung eine einfache selbst erstellte Wohnflächenberechnung. Ein bemaßter Grundriss ist immer erforderlich.

-

Manche Banken erwarten die Bestätigung durch einen Architekten. Auch dafür gibt es preiswerte Lösungen:

Wohnflächenberechnung selbst erstellen

Hier aufklappen: Restnutzungsdauer

Denken Sie immer daran, welche Rolle Sie gerade einnehmen: gegenüber der Bank ist das eine andere Rolle, als gegenüber dem Finanzamt.

-

für die Finanzierung einer Immobilie ist es oft wichtig, die Restnutzungsdauer rechnerisch zu erhöhen, da Banken nur die "Lebenszeit" einer Immobilie finanzieren.

Durch Berücksichtigung von Modernisierungen wird eine Immobilie "verjüngt".

Von den Banken geforderte "Zwangsmodernisierungen", um überhaupt eine Finanzierung zu bekommen, dienen ebenfalls der rechnerischen "Verjüngung". -

Nach dem Kauf und für das Finanzamt, insbesondere bei Vermietung und gewerblicher Nutzung, ist eine Verringerung der Restnutzungsdauer wünschenswert, um die jährlichen Abschreibungen zu erhöhen:

Steuern sparen durch Restnutzungsdauergutachten

Über uns: Görtz-Invest

Germo Görtz, Berlin

-

Vermittlung von Immobiliardarlehen und Ratenkrediten[10].

-

Sonderkonditionen für Heilberufe

-

akademische Heilberufe:

Apotheker, Ärzte, Zahnärzte, Tierärzte, Psychologische Psychotherapeuten - inkl. Ruheständler -

Studenten der Heilberufe:

Studenten der Pharmazie, Medizin, Zahnmedizin und Veterinärmedizin sowie Kunden in Weiterbildung zum Psychologischen Psychotherapeuten -

Steuerberater sowie Rechtsberater für Heilberufler

-

Kunden, die als Multiplikatoren bei Ärzten in Frage kommen (z.B. Klinikleiter)

-

Sonstige im Heilberufsumfeld tätige Kundengruppen (niedergelassen, angestellt oder im Ruhestand)

exemplarisch: Heilpraktiker, Physio-, Ergotherapeuten, Dentaltechniker/Dentallabore, Logopäden, Optiker, Orthoptisten, Orthopädietechniker, Sanitätshäuser -

nicht dazu gehören beispielsweise: Krankenschwestern, Krankenpfleger, Pädagogen

-

-

Immobilienberater in Kooperation mit HausHirsch

Hier aufklappen: Unsere Vorteile für Ihren Immobilienverkauf

-

Professionelle Analyse

Mithilfe unserer hochentwickelten Analysesoftware und gestützt auf unsere lokale Expertise sind wir in der Lage, eine optimale Bewertung Ihres Objekts vorzunehmen und eine maßgeschneiderte Zielgruppe präzise zu identifizieren. -

Große Datenbank

Unsere umfangreiche Datenbank enthält über 125.000 Einträge von privaten und gewerblichen Investoren. Beeindruckend ist, dass 34 % unserer Transaktionen ausschließlich durch diese Datenbank ermöglicht werden. -

Effektives Marketing

Immobilien werden professionell vermarktet durch zielgerichtete Werbung, hochwertige Exposés, Social Media, Premium-Anzeigen und 3D-Aufnahmen. Eine Investoren-Datenbank und schnelle Betreuung sichern maximale Reichweite und beste Verkaufspreise.

-

-

Vermögensverwaltung mit ETF[12]

-

Sie haben zu viel Eigenkapital und wissen nicht, wohin damit?

Statt es für die Finanzierung zu verschwenden, um bessere Sollzinsen zu bekommen, parken Sie Ihr Eigenkapital als Liquidität[13] und mit besserer Verzinsung, als Sie für den zusätzlichen Kredit zahlen:

in ETF (Autoselect - powered by MorgenFund) oder in Tagesgeld, Festgeld oder Anleihen.

Die nächste Finanzierung wird es Ihnen danken, wenn Sie dann die Nebenkosten aus diesem Eigenkapital bezahlen können.

-

Selbstüberlistung durch finanzierte Immobilien - Zwangssparen statt Konsum

Das ist übrigens auch der Grund dafür, dass Personen, die durch eine selbst genutzte Immobilie zwangsgespart haben, meistens reicher sind als ihre Freunde, die immer zur Miete gewohnt haben - obwohl die Rendite von Immobilien ziemlich niedrig ist. Nicht die Investition selbst macht den Unterschied, sondern die Rückwirkung auf das eigene Verhalten.

— Professor Christian Rieck

Anleitung zur Selbstüberlistung

Anleitung zur Selbstüberlistung

Hier aufklappen: Schonen Sie Ihr Eigenkapital! Bewahren Sie Liquidität!

Eigenkapital[3] ist ein wertvolles Gut, das man nicht leichtfertig verplempern sollte. Was weg ist, ist weg. Und es fehlt vielleicht für die nächste Finanzierung oder Instandhaltung.

-

Sie haben die Möglichkeit, durch den Einsatz von mehr Eigenkapital die Konditionen einer Immobilienfinanzierung zu verbessern oder überhaupt erst eine Finanzierung zu ermöglichen.

-

Statt Ihr wertvolles Eigenkapital zur Verbesserung der Konditionen zu verwenden, könnten Sie es in eine alternative Anlage mit hoher Rendite[14] und hoher Liquidität[13] investieren. Gleichzeitig nehmen Sie mehr Fremdkapital[4] für die Finanzierung der Immobilie auf, dafür bezahlen Sie Zinsen. Und mit der alternativen Investition könnten Sie mehr erwirtschaften, als Sie Zinsen für die Finanzierung zahlen. Gleichzeitig ist diese Anlage sehr liquide[13] - Sie können schnell und einfach darauf zugreifen.

|

Unsere professionelle Vermögensverwaltung kümmert sich um Ihr Eigenkapital[3]. Wir bieten verschiedene Strategien von viel Sicherheit bis viel Ertrag. |

| Andere Vermittler verkaufen Ihnen Bausparverträge[15]. Das könnten wir auch, halten diese aber normalerweise für weniger flexibel. Es gibt sie bei uns nur dann als Bestandteil eines Finanzierungskonzepts, wenn sie sinnvoll sind. Bespielsweise im Konzept endfälliges Darlehen + Tilgungsersatz: gute Konditionen, geringe Rate, auch bei knapper Haushaltsrechnung |

Hier aufklappen: Die Inflation[5] arbeitet für Sie. Während sich der Wert der Immobilie erhöht, verringert sich der Wert der Restschuld.

-

Eine Restschuld von 100.000 € in 10 Jahren entspricht

-

bei einer Inflation von 2% einem heutigen Wert von 82.000 €.

-

Bei einer Inflation von 3% sind es heute 74.000 €,

-

bei einer Inflation von 4% sind es heute 67.000 €,

-

und bei einer Inflation von 5% nur 61.000 €.

-

-

Um den Effekt der Inflation maximal zu nutzen und um Eigenkapital zu schonen, sollte man während der Laufzeit idealerweise nur die Zinsen bezahlen, ohne zu tilgen. Leider ist das in Deutschland nicht (mehr) möglich, und Banken verlangen einen Tilgungsersatz[6] als Sicherheit, der dazu dient, dass das Darlehen auch tatsächlich zurückbezahlt werden kann.

-

je weniger und langsamer sie zurückzahlen, desto länger ist die Laufzeit. Ideal wäre eine unendliche Laufzeit (Kredit nie zurückzahlen).

Zahlen Sie nur dann freiwillig schneller und mehr zurück, wenn Sie keine bessere Anlagemöglichkeit für Ihr Geld haben.

Eine möglichst lange Laufzeit ist kein Nachteil, sondern oft ein Merkmal einer cleveren Finanzierung. -

Lassen Sie sich nicht durch die "hohen Gesamtzinsen über die Laufzeit" vom rechten Weg abbringen. Wenn Sie zukünftige Zahlungen und den Einfluss der Inflation richtig bewerten wollen, dann müssen Sie den Nettobarwert[7] zukünftiger Zahlungen zum heutigen Zeitpunkt ermitteln: Was haben zukünftige Zahlungen heute für einen Wert?

Das mag nicht intuitiv sein. Es ist aber die beste Möglichkeit, Finanzierungen über einen Zeitverlauf zu bewerten.

Vereinfacht: Wenn Sie Ihr Eigenkapital mit einer besseren Rendite anlegen können, als Sie für die Zahlung von Raten zahlen, egal ob Zinsen oder Tilgung, dann nutzen Sie das Fremdkapital[4].

Мы говорим по-русски. We speak English.

Welche Vorteile hat eine Finanzierungs-Vermittlung mit Goertz-Invest?

Hier aufklappen: Warum Görtz-Invest?

-

Persönliche Beratung:

Wir nehmen uns Zeit für Ihre Anliegen und unterstützen Sie bei der Suche und Finanzierung von Wohnimmobilien. -

Mehr Lösungsalternativen:

mit einem Finanzierungsvermittler als mit einer Bank. -

Mehr Geld sparen:

Kostengünstigere Kredite als direkt bei der Bank. -

Hohe Erfolgsquote:

Die Wahrscheinlichkeit auf eine Finanzierungszusage ist mit einem Finanzierungsvermittler deutlich höher. -

SCHUFA neutrale Kreditanfragen:

Wenn der Kunde eigenständig bei der Bank eine Finanzierungsanfrage stellt, wird dies oft in der SCHUFA angemerkt. -

Falls Sie modernisieren wollen (oder müssen):

Nutzen Sie den KfW Sanierungsrechner, um sich über den Bedarf zu informieren.

Ein Vermögensschutz-Beratung zum Schutz vor staatlich verordneten Zwangs-Modernisierungen können wir leider noch nicht anbieten, dafür aber die Finanzierung einer Modernisierung mit echten Konditionen. -

Kapitalbeschaffung:

-

mit Ratenkrediten[10] oder Blankokrediten[16] (Blanko = ohne Grundschuld[17])

-

Kapitalbeschaffung mit einer Immobilie als Sicherheit ("Haus als Sicherheit")

Eine unbelastete Immobilie (ohne bestehenden Eintrag einer Grundschuld[17]) kann zur Kapitalbeschaffung für "wohnwirtschaftliche Zwecke" verwendet werden. Sie können damit beispielsweise eine Modernisierung oder auch den Kauf einer anderen Immobilie finanzieren, sogar Ihre Ferienimmobilie im Ausland.

-

-

Finanzierung von Nicht-EU-Ausländern

Für die Einreise und den Aufenthalt bedürfen Ausländer grundsätzlich eines Aufenthaltstitels. Das Aufenthaltsgesetz sieht insgesamt sieben verschiedene Aufenthaltstitel vor:

-

die Aufenthaltserlaubnis

-

die Blaue Karte EU

-

die ICT-Karte

-

die Mobiler-ICT-Karte

-

die Erlaubnis zum Daueraufenthalt – EU

-

die Niederlassungserlaubnis

-

und das Visum

Nomalerweise benötigen Nicht-EU-Ausländer eine Niederlassungserlaubnis oder zumindest eine Blue Card (Blaue Karte EU), um finanziert zu werden.

Wir können auch Nicht-EU-Ausländer finanzieren, die nur eine Aufenthaltsgenehmigung haben. Das kann zwar teurer sein, als bei anderen Banken. Aber besser etwas teurer, als gar nicht. -

Die Aufarbeitung der Finanzierungsunterlagen erfolgt, sofern nicht anders vereinbart, kostenfrei. Ausnahme sind spezielle Unterlagen, z.B. Grundbuchauszüge, falls wir diese kostenpflichtig besorgen sollen.

Was unsere Kunden sagen

Warum beschäftige ich mich mit Immobilien- und Baufinanzierung?

Hier aufklappen: Warum Immobilien- und Baufinanzierung

Mein erstes Standbein, die IT-Beratung AISBERG, ist zu 100 % von Microsoft-Technologien abhängig. Nachdem ich vor einigen Jahren erlebte, wie sich Großkonzerne und so auch Microsoft in einigen Märkten benehmen, wie "Sanktionen" und Technologie-Entzug als wirtschaftliche Waffe im Krieg gegen andere Länder eingesetzt werden, entschloss ich mich, meine Abhängigkeit von Microsoft zu reduzieren. Als der-Immobilien-Investor interessiere ich mich schon lange für Investitionen in Immobilien[11] mit Fremdkapital. So wurden Baufinanzierung und Immobilien[11] zu meinem zweiten Standbein, in starken Partnerschaften mit erfahrenen Profis.

1. 100 % Finanzierung: Die 100 % beziehen sich auf den Kaufpreis, nicht auf den Kaufpreis inklusive Nebenkosten. Kaufpreis = 100 %. Korrekter ist: Beleihungswert = 100 %. Der maximale Beleihungswert einer Immobilie ist der Kaufpreis. Daher ist es sinnvoll, für eine Erhöhung des Beleihungswerts die Maklerprovision in den Kaufpreis hineinzuverlagern, statt sie separat zu bezahlen. Eine Finanzierung inklusive Nebenkosten ist eine Vollfinanzierung. Da die Nebenkosten oft pauschal mit 10 % angenommen werden, gibt es für die Vollfinanzierung auch den Begriff "110 % Finanzierung". Wertsteigernde Modernisierungen können den Beleihungswert über den Kaufpreis hinaus erhöhen.

2. Vollfinanzierung: Eine Finanzierung der Immobilie inklusive Nebenkosten ist eine Vollfinanzierung. Da die Nebenkosten oft pauschal mit 10 % angenommen werden, gibt es für die Vollfinanzierung auch den Begriff "110 % Finanzierung". Denn die 100 % beziehen sich auf den Kaufpreis / Beleihungswert, nicht auf den Kaufpreis inklusive Nebenkosten. Kaufpreis = 100 %

3. Eigenkapital: im Gegensatz zum Fremdkapital jene Mittel, die von den Eigentümern einer Unternehmung zu deren Finanzierung aufgebracht oder als erwirtschafteter Gewinn im Unternehmen belassen wurden (Selbstfinanzierung)

4. Fremdkapital: ist ein Kredit, der von Dritten bereitgestellt wird und vom Kreditnehmer zurückgezahlt werden muss.

5. Inflation: Unter einer Inflation (lateinisch inflare, "aufblähen", "anschwellen lassen"; oder Preissteigerung, Teuerung) wird in der Volkswirtschaftslehre und Wirtschaft der Anstieg einzelner Preise oder des Preisniveaus in einem Staat innerhalb eines bestimmten Zeitraums verstanden, ohne dass dies auf Mengen- oder Qualitätsveränderungen der Güter und Dienstleistungen zurückzuführen ist. Sofern die Preise in einer Volkswirtschaft fallen, spricht man von Deflation, bleiben sie konstant von Preisniveaustabilität.

6. Tilgungsersatz, Tilgungssurrogat: für ein Darlehen wird eine Tilgungsaussetzung vereinbart. Das geliehene Geld muss auch hierbei zurückgeführt werden. Die Bank verlangt andere Sicherheiten, wie Ansprüche auf Bausparverträge, Kapitallebensversicherungen o. a. Die zum Zeitpunkt der Zuteilung zur Verfügung stehende Summe löst das Darlehen ganz oder teilweise ab.

7. Nettobarwert, Kapitalwert, englisch net: present value (NPV): eine betriebswirtschaftliche Kennzahl der dynamischen Investitionsrechnung, er wird zur Beurteilung der Wirtschaftlichkeit von Investitionen ermittelt. Der Nettobarwert ist der Barwert aller mit der Investition verbundenen Ein- und Auszahlungen über den zu erwartenden Nutzungszeitraum der Investition. Dabei wird ein Diskontierungszinssatzes angewendet, denn Zahlungsflüsse in der Zukunft haben einen anderen Wert, als Zahlunsflüsse heute. Die Investition ist wirtschaftlich, wenn dieser Barwert positiv ist. Betrachten Sie den Kauf einer Immobilie als Investition und berücksichtigen zukünftige Zahlungen.

8. Beleihungsauslauf, BLA: ein prozentualer Wert, der das Verhältnis zwischen dem Darlehensbetrag und dem Beleihungswert einer Immobilie angibt. Er dient Banken als Risikomaß und beeinflusst die Zinshöhe der Baufinanzierung. Der maximale Beleihungswert einer Immobilie ist der Kaufpreis. Daher ist es manchmal sinnvoll, für eine Erhöhung des Beleihungswerts die Maklerprovision in den Kaufpreis hineinzuverlagern, statt separat zu bezahlen.

9. Annuität: Ein Annuitätendarlehen ist ein Tilgungsdarlehen mit konstanten Rückzahlungsbeträgen (Raten). Dabei bleibt die Höhe der zu zahlenden Rate über die gesamte Laufzeit gleich (zumindest während der vereinbarten Zinsbindungsfrist). Die Annuitätenrate oder kurz Annuität setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Da mit jeder Rate ein Teil der Restschuld getilgt wird, verringert sich der Zinsanteil zugunsten des Tilgungsanteils. Am Ende der Laufzeit ist die Kreditschuld vollständig getilgt. Der Zinssatz wird bei Abschluss eines Annuitätendarlehens über einen vertraglich vereinbarten Zeitraum festgeschrieben. Dieser Zeitraum kann sich auch über die komplette Kreditlaufzeit erstrecken. Es handelt sich dann um einen Voll-Tilger.

10. Ratenkredit: Ein Ratenkredit ist ein gewöhnliches Darlehen. Das bedeutet: Sie leihen sich Geld, das Sie über eine bestimmte Laufzeit und zu einem festgelegten Zins in Raten zurückzahlen. Wenn Sie einen konkreten Verwendungszweck angeben, ist vertraglich festgelegt, wofür Sie das Geld verwenden dürfen. So gibt es Ratenkredite zur freien Verwendung, als Autokredit, für eine Umschuldung oder als Modernisierungskredit.

11. Immobilie: Eine Immobilie (lateinisch im-mobilis 'unbeweglich'), in der Rechts- und Wirtschaftssprache "unbewegliches Sachgut" genannt, ist ein Grundstück, grundstücksgleiches Recht oder ein Bauwerk (Wohnimmobilie oder Gewerbeimmobilie).

12. ETF (engl.: "Exchange Traded Fund"): ein börsengehandelter Indexfonds, der die Wertentwicklung eines Index, wie beispielsweise des DAX, abbildet. Im Kern vereinen ETFs die Vorteile von Aktien und Fonds in einem Produkt.

13. Liquidität: bezeichnet die Fähigkeit eines Unternehmens oder einer Einzelperson, kurzfristige Verbindlichkeiten problemlos und fristgerecht zu begleichen. Sie spiegelt wider, wie schnell und effizient Vermögenswerte in Zahlungsmittel umgewandelt werden können, ohne dabei signifikant an Wert zu verlieren.

14. Rendite: gesamter Ertrag aus einer Investition

15. Bausparvertrag: Ein Bausparvertrag ist ein Finanzprodukt, das der Anleger (Bausparer) mit einer Bausparkasse abschließt und das Elemente des Sparvertrags (Bausparen) und der Immobilienfinanzierung (Bauspardarlehen) enthält. Er ist eine Anlageklasse für die steuerlich geförderten vermögenswirksamen Leistungen zur Gewährung der Arbeitnehmersparzulage und Wohnungsbauprämie. Zudem können Bausparer die einkommensunabhängige Riester-Förderung („Wohn-Riester“) in der Spar- und Darlehensphase des Bausparvertrags nutzen. Mit Erfüllung des Sparziels durch Erreichen eines festgelegten Mindestsparguthabens erwirbt der Bausparer einen Rechtsanspruch auf Zuteilung einer zweckgebundenen Baufinanzierung für Wohnimmobilien (§ 1 Abs. 2 BauSpkG)

16. Blankodarlehen: Kredite, die ohne Stellung von bewertbaren Kreditsicherheiten von Kreditinstituten den Kreditnehmern gewährt werden. Wird nur ein Teil des Darlehens abgesichert, so spricht man von dessen ungesichertem Teil als dem Blankoanteil des Darlehens.

17. Grundschuld: Eine Grundschuld ist ein eingetragenes Recht an einem Grundstück, das zur Sicherung einer Forderung dient. Die Bank wird als Gläubigerin in das Grundbuch eingetragen. Im Falle eines Kreditausfalls kann die Bank die Immobilie versteigern lassen und sich aus dem Erlös bedienen.