Inhalt

Jetzt einfach Geld investieren

easyInvesto bietet dir eine professionelle Online-Vermögensverwaltung zu geringen Kosten. Einfach in wenigen Schritten Anlageziele, Nachhaltigkeitspräferenzen und Risikobereitschaft abstecken und loslegen. Mit easyInvesto profitierst du vom digitalen, einfachen und flexiblen Service der MorgenFund GmbH (Zweigniederlassung Luxemburg) und außerdem von der langjährigen Erfahrung, Marktmeinung und dem Investmentresearch hunderter Anlageexperten beim größten Vermögensverwalters Deutschlands, der DWS. Individuell auf dich zugeschnitten, transparent und schon ab einem Einmalbetrag von 400 Euro oder einer monatlichen Sparrate von 50 Euro.

Jetzt einfach investieren und deine finanziellen Ziele erreichen.

Deine Vorteile

Deine persönliche Vermögensverwaltung

Du erhältst eine professionelle, fondbasierte Vermögensverwaltung. Dein Depot wird von der MorgenFund GmbH (Zweigniederlassung Luxemburg) verwaltet, die dir einen digitalen und flexiblen Service bietet. Außerdem fließen die Investmentexpertise, Marktmeinung und Erkenntnisse aus dem Research des größten deutschen Vermögensverwalters, der DWS, in deine Anlagestrategie ein.

mit Deiner individuellen Anlagestrategie

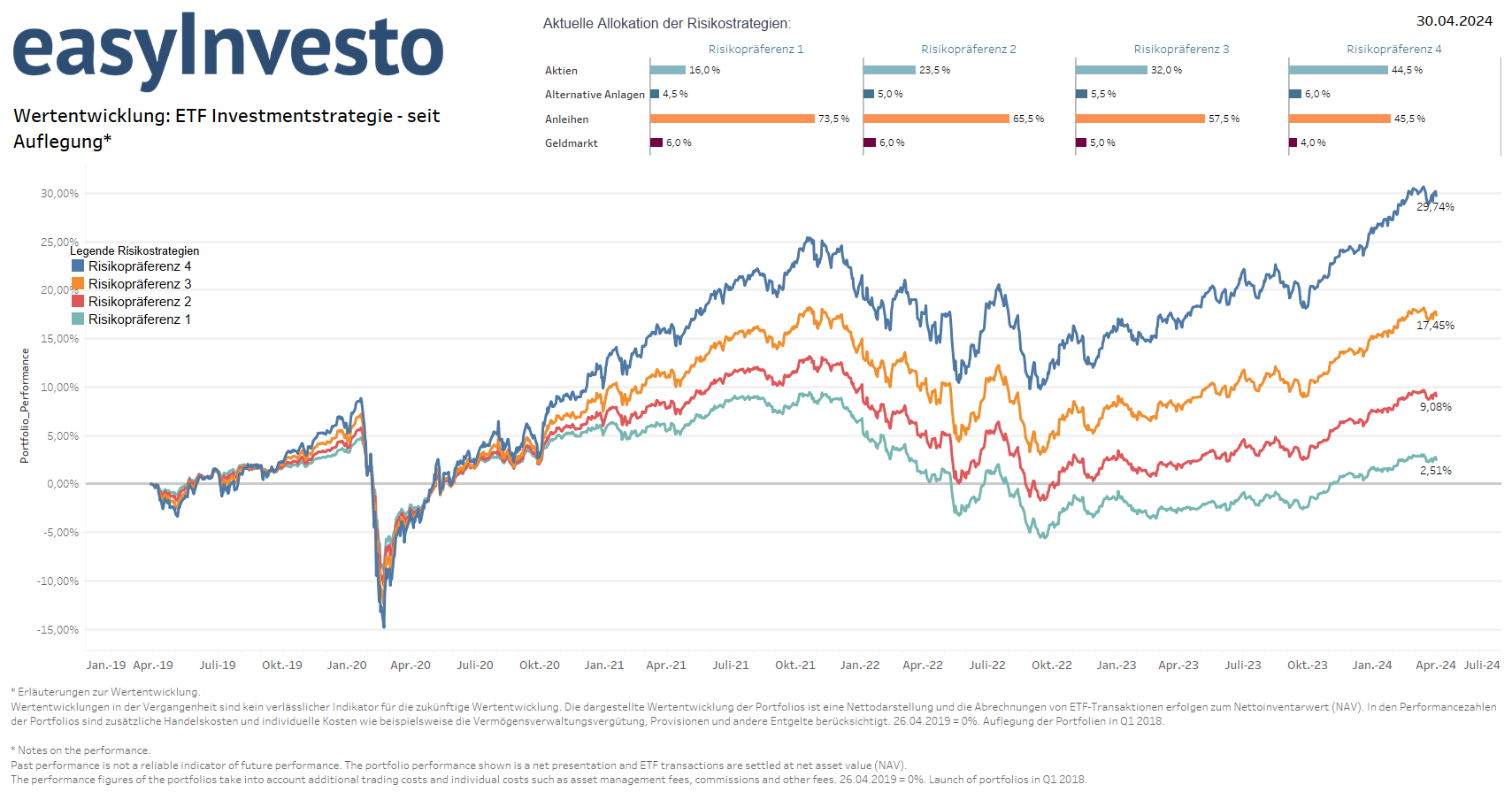

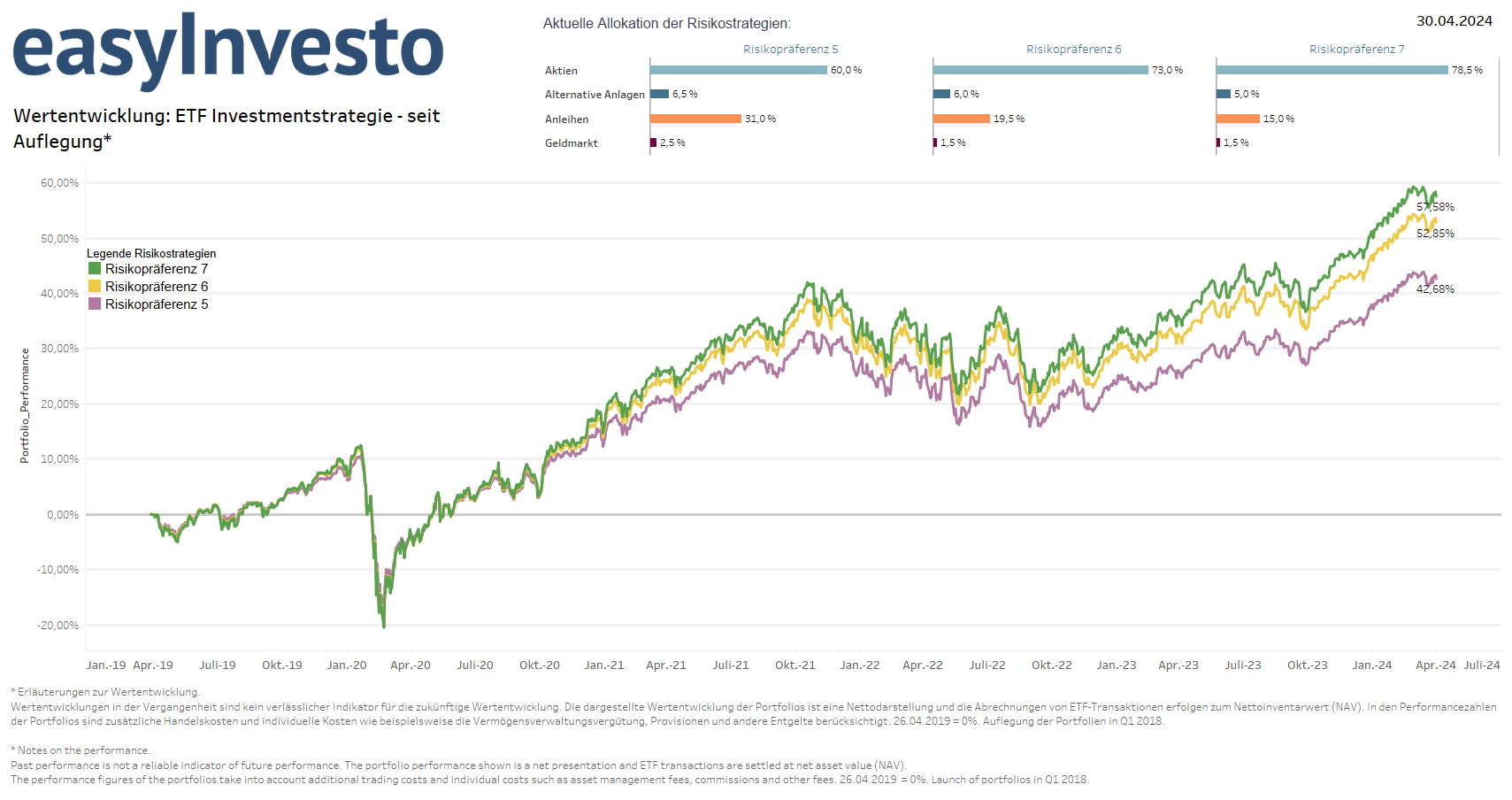

Du erhäst ein auf dein persönliches Anlageziel und deine Risikobereitschaft zugeschnittenes Fondsdepot. Dafür wird deine individuelle Anlagestrategie ermittelt. Damit du auch in turbulenteren Marktphasen dein Ziel erreichst, wird dein Geld mit einem idealen Mix aus renditestarken Anlagen, z. B. Aktien, aber auch schwankungsärmeren Anlagen, z. B. festverzinsliche Wertpapiere, investiert. Insgesamt stehen bis zu 19 Anlagestrategien zur Verfügung, aus denen das passende Portfolio für dich ausgewählt wird.

Kostengünstig dank Indexfonds (ETF)

Lege dein Geld an - ohne draufzulegen. Mit der jährlichen Vermögensverwaltungsgebühr von 1,20 % (inkl. 17% MwSt., bezogen auf dein Depotvolumen) sind die Kosten für die Vermögensverwaltung abgedeckt. Zusätzlich werden ausschließlich kostengünstige Indexfonds - sogenannte ETFs[1] - verwendet. Mit diesen Fonds partizipierst du an den Chancen der globalen Aktien-, Anleihe- und Rohstoffmärkte. Geringe Kosten sind positiv für deinen Anlageerfolg, so bleibt mehr Ertrag für dich übrig.

Keine zusätzlichen Kosten für Depotführung, Transaktionen und Ausgabeaufschläge.

weltweit investierte Geldanlage

Weißt du, welche Anlageklasse oder Branche sich nächstes Jahr am besten entwickelt? Nein? Genau aus diesem Grund wird deine Geldanlage in den wichtigsten und aussichtsreichsten Anlageklassen, Regionen und Branchen weltweit investiert! Das Portfolio wird laufend an neue Marktbedingungen angepasst. Chancen werden genutzt und Risiken gemindert.

vollständig online abschließbar

easyInvesto ist deine digitale Geldanlagelösung. Es gibt keine Versandzeiten oder Warteschlangen. Dein Depot wird vollständig online über dein Smartphone, Tablet oder deinen Computer bei unserem Partner, MorgenFund, eröffnet: Einfach deine persönlichen Informationen eingeben, Anlageziel festlegen, Foto des Ausweises hochladen, Bankverbindung angeben und die erste Überweisung tätigen. Unterschreibe direkt auf dem Touchscreen und los geht’s! Den aktuellen Wert deiner Geldanlage checkst du online, wann und wo immer du möchtest!

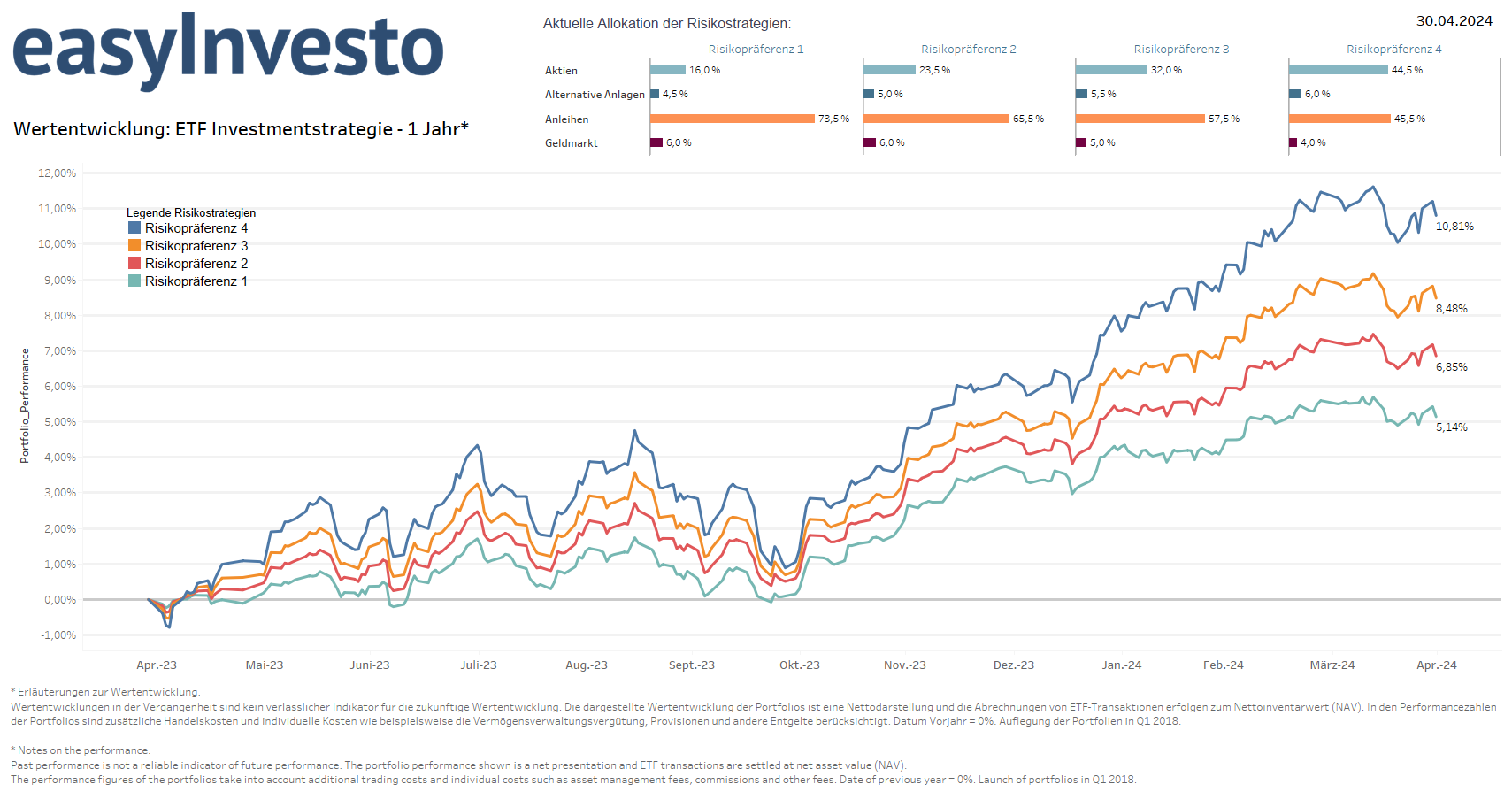

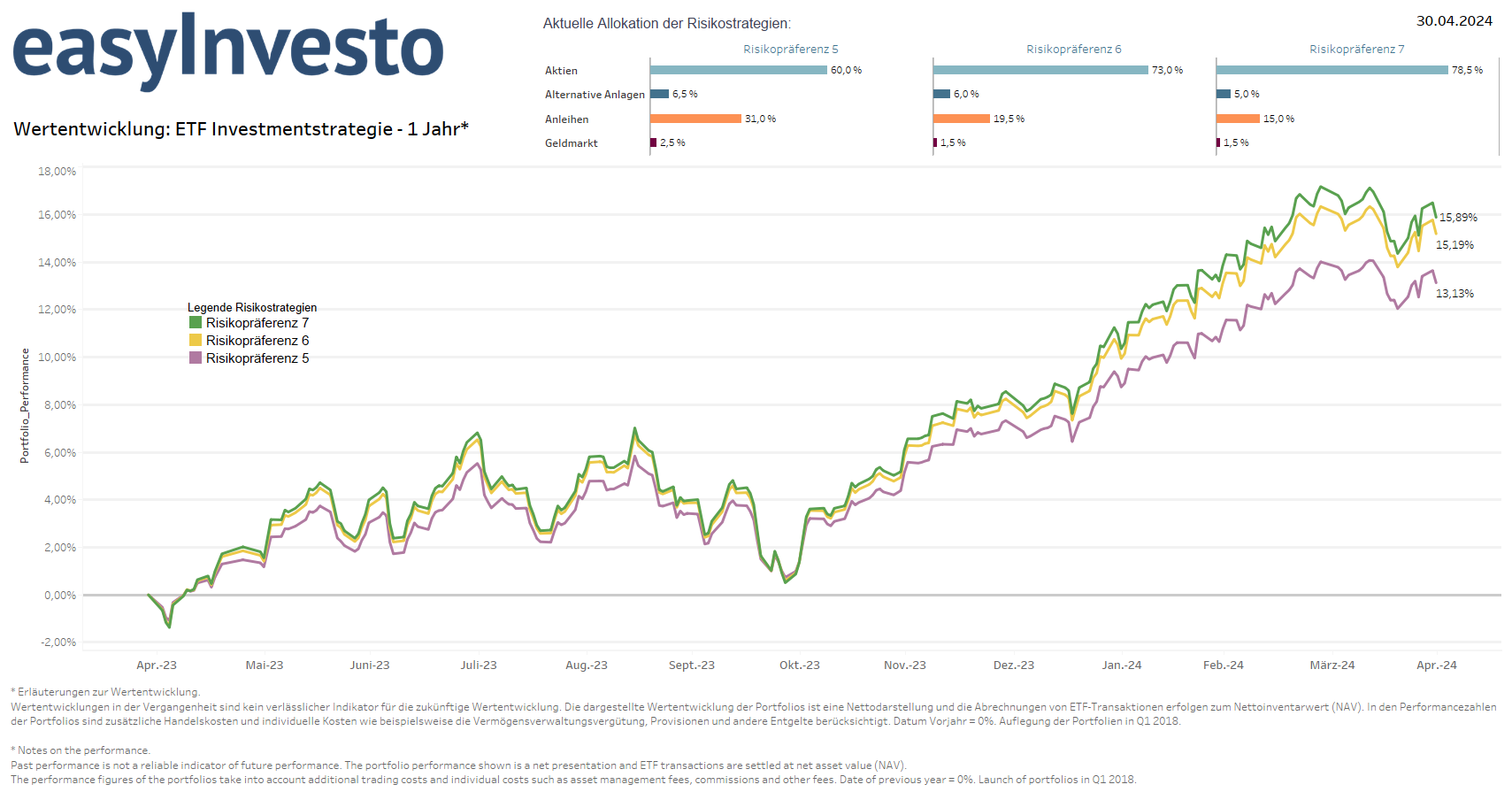

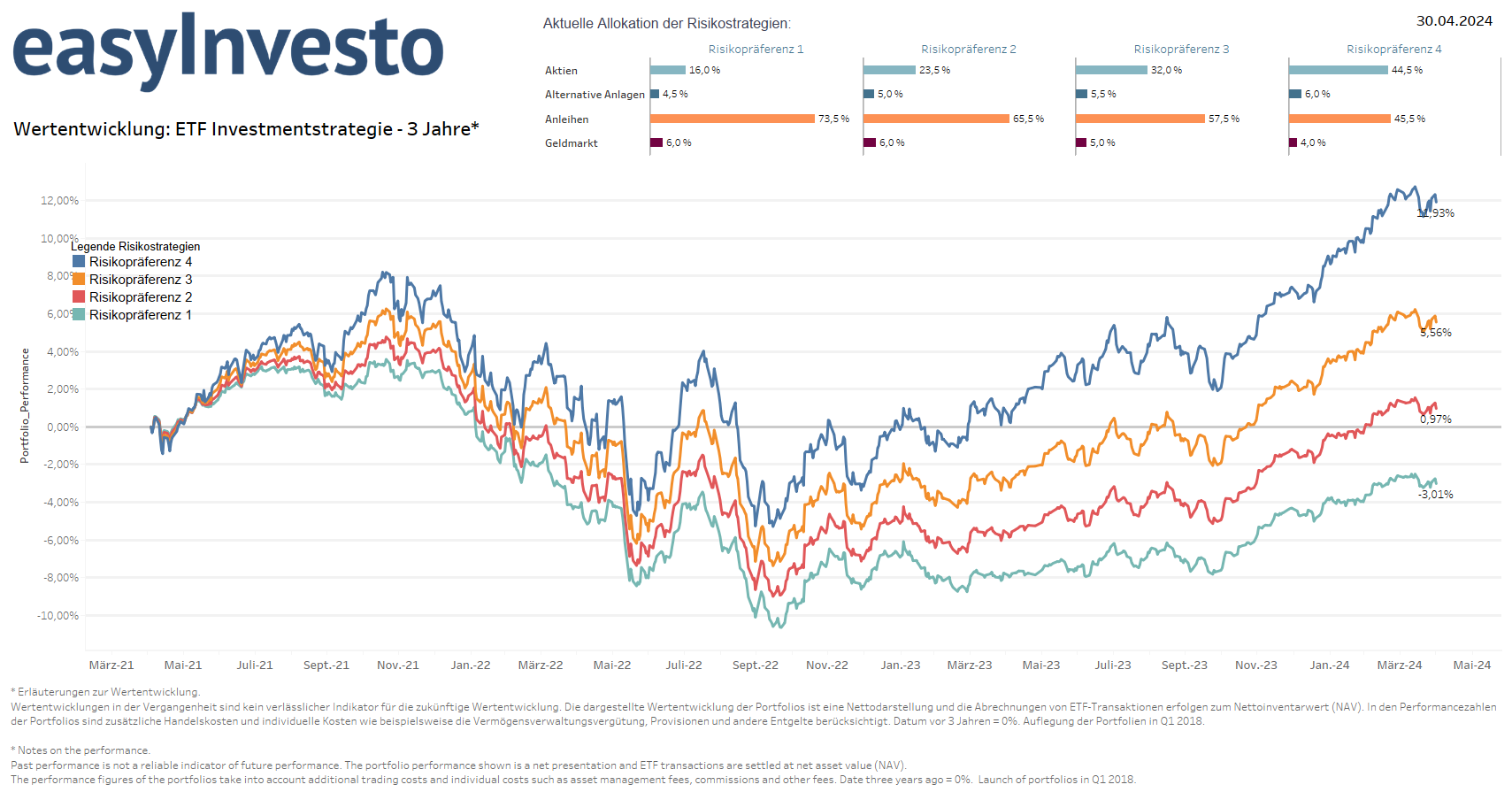

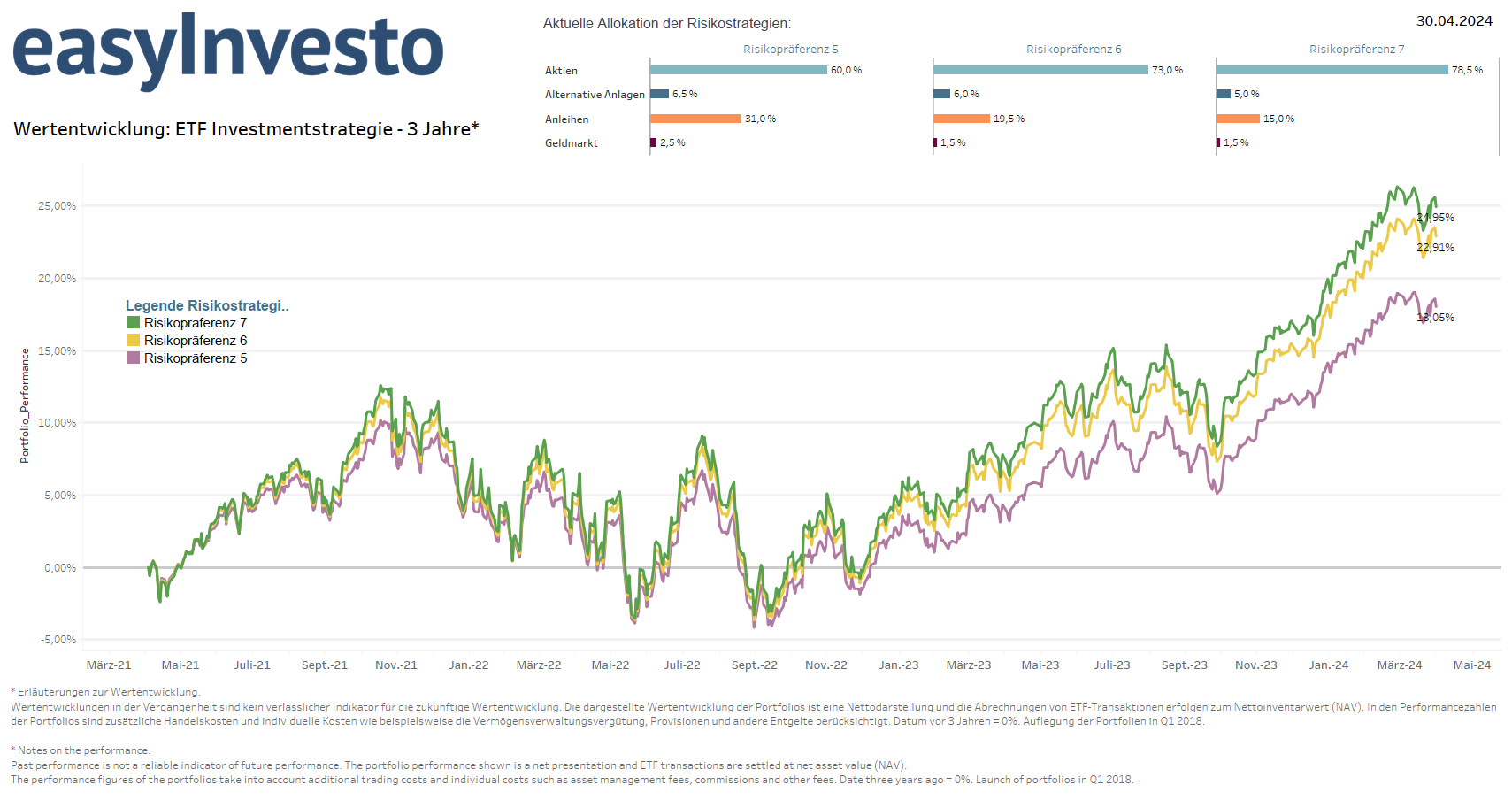

Wertentwicklung

Erläuterungen zur Wertentwicklung:

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die dargestellte Wertentwicklung der Portfolios ist eine Nettodarstellung und die Abrechnungen von ETF[1]-Transaktionen erfolgen zum Nettoinventarwert (NAV). In den Performancezahlen

der Portfolios sind zusätzliche Handelskosten und individuelle Kosten wie beispielsweise die Vermögensverwaltungsvergütung, Provisionen und andere Entgelte berücksichtigt.

Datum Vorjahr = 0%. Auflegung der Portfolien in QI 2018.

Vermögensaufbau durch Investition

Informieren Sie sich ausführlich über Investitionen und Ausgaben, über verschiedene Möglichkeiten, Vermögen aufzubauen.

Über uns: Görtz-Invest

Germo Görtz, Berlin

-

Vermittlung von Immobiliardarlehen und Ratenkrediten[2].

Hier aufklappen: Sonderkonditionen für Heilberufe

-

Sonderkonditionen für Heilberufe

-

sehr gute Konditionen für 100% Finanzierungen[3]

-

akademische Heilberufe:

Apotheker, Ärzte, Zahnärzte, Tierärzte, Psychologische Psychotherapeuten - inkl. Ruheständler -

Studenten der Heilberufe:

Studenten der Pharmazie, Medizin, Zahnmedizin und Veterinärmedizin sowie Kunden in Weiterbildung zum Psychologischen Psychotherapeuten -

Steuerberater sowie Rechtsberater für Heilberufler

-

Kunden, die als Multiplikatoren bei Ärzten in Frage kommen (z.B. Klinikleiter)

-

Sonstige im Heilberufsumfeld tätige Kundengruppen (niedergelassen, angestellt oder im Ruhestand)

exemplarisch: Heilpraktiker, Physio-, Ergotherapeuten, Dentaltechniker/Dentallabore, Logopäden, Optiker, Orthoptisten, Orthopädietechniker, Sanitätshäuser -

nicht dazu gehören beispielsweise: Krankenschwestern, Krankenpfleger, Pädagogen

-

Selbstüberlistung durch finanzierte Immobilien - Zwangssparen statt Konsum

Das ist übrigens auch der Grund dafür, dass Personen, die durch eine selbst genutzte Immobilie zwangsgespart haben, meistens reicher sind als ihre Freunde, die immer zur Miete gewohnt haben - obwohl die Rendite von Immobilien ziemlich niedrig ist. Nicht die Investition selbst macht den Unterschied, sondern die Rückwirkung auf das eigene Verhalten.

— Professor Christian Rieck

Anleitung zur Selbstüberlistung

Anleitung zur Selbstüberlistung

Hier aufklappen: Schonen Sie Ihr Eigenkapital! Bewahren Sie Liquidität!

Eigenkapital[4] ist ein wertvolles Gut, das man nicht leichtfertig verplempern sollte.

Was weg ist, ist weg. Und es fehlt vielleicht für die nächste Finanzierung oder Instandhaltung.

Wir empfehlen 100%-Finanzierungen[3].

Sogar Vollfinanzierungen[5] inklusive der Nebenkosten sind oft möglich, allerdings sind diese teurer.

-

Finanzieren Sie mit weniger Eigenkapital[4] und mehr Fremdkapital[6], trotz höherem Sollzins!

-

Minimieren Sie die Rate durch minimale Tilgung!

Denken Sie an die Zukunft!

Vielleicht wollen Sie in ein paar Jahren eine weitere Immobilie kaufen?

Eine unzureichende Haushaltsrechnung ist das größte Problem für Finanzierungen oder Ratenkredite.

⇒ Verderben Sie sich nicht durch eine hohe Rate für die nächsten 10 Jahre Ihre Finanzierbarkeit!

Freiwillig mehr zurückzahlen zahlen geht (fast) immer, weniger zahlen nimmer.-

Sie haben zwar alternativ die Möglichkeit, durch den Einsatz von mehr Eigenkapital die Konditionen einer Immobilienfinanzierung zu verbessern oder überhaupt erst eine Finanzierung zu ermöglichen.

-

Doch statt Ihr wertvolles Eigenkapital zur Verbesserung der Konditionen zu verwenden, könnten Sie es in eine alternative Anlage mit hoher Rendite[7] und hoher Liquidität[8] investieren.

-

Hier aufklappen: Die Inflation[1] arbeitet für Sie. Während sich der Wert der Immobilie erhöht, verringert sich der Wert der Restschuld.

-

Eine Restschuld von 100.000 € in 10 Jahren entspricht

-

bei einer Inflation von 2% einem heutigen Wert von 82.000 €.

-

Bei einer Inflation von 3% sind es heute 74.000 €,

-

bei einer Inflation von 4% sind es heute 67.000 €,

-

und bei einer Inflation von 5% nur 61.000 €.

-

-

Um den Effekt der Inflation maximal zu nutzen und um Eigenkapital zu schonen, sollte man während der Laufzeit idealerweise nur die Zinsen bezahlen, ohne zu tilgen. Leider ist das in Deutschland nicht (mehr) möglich, und Banken verlangen einen Tilgungsersatz[9] als Sicherheit, der dazu dient, dass das Darlehen auch tatsächlich zurückbezahlt werden kann.

-

je weniger und langsamer sie zurückzahlen, desto länger ist die Laufzeit. Ideal wäre eine unendliche Laufzeit (Kredit nie zurückzahlen).

Zahlen Sie nur dann freiwillig schneller und mehr zurück, wenn Sie keine bessere Anlagemöglichkeit für Ihr Geld haben.

Eine möglichst lange Laufzeit ist kein Nachteil, sondern oft ein Merkmal einer cleveren Finanzierung. -

Lassen Sie sich nicht durch die "hohen Gesamtzinsen über die Laufzeit" vom rechten Weg abbringen. Wenn Sie zukünftige Zahlungen und den Einfluss der Inflation richtig bewerten wollen, dann müssen Sie den Nettobarwert[10] zukünftiger Zahlungen zum heutigen Zeitpunkt ermitteln: Was haben zukünftige Zahlungen heute für einen Wert?

Das mag nicht intuitiv sein. Es ist aber die beste Möglichkeit, Finanzierungen über einen Zeitverlauf zu bewerten.

Vereinfacht: Wenn Sie Ihr Eigenkapital mit einer besseren Rendite anlegen können, als Sie für die Zahlung von Raten zahlen, egal ob Zinsen oder Tilgung, dann nutzen Sie das Fremdkapital[6].

Мы говорим по-русски. We speak English.

Welche Vorteile hat eine Finanzierungs-Vermittlung mit Goertz-Invest?

Hier aufklappen: Warum Görtz-Invest?

-

Persönliche Beratung:

Wir nehmen uns Zeit für Ihre Anliegen und unterstützen Sie bei der Suche und Finanzierung von Wohnimmobilien. -

Mehr Lösungsalternativen:

mit einem Finanzierungsvermittler als mit einer Bank. -

Mehr Geld sparen:

Kostengünstigere Kredite als direkt bei der Bank. -

Hohe Erfolgsquote:

Die Wahrscheinlichkeit auf eine Finanzierungszusage ist mit einem Finanzierungsvermittler deutlich höher. -

SCHUFA neutrale Kreditanfragen:

Wenn der Kunde eigenständig bei der Bank eine Finanzierungsanfrage stellt, wird dies oft in der SCHUFA angemerkt.

-

Kapitalbeschaffung:

-

mit Ratenkrediten[2] oder Blankokrediten[11] (Blanko = ohne Grundschuld[12])

-

Kapitalbeschaffung mit einer Immobilie als Sicherheit ("Haus als Sicherheit")

Eine unbelastete Immobilie (ohne bestehenden Eintrag einer Grundschuld[12]) kann zur Kapitalbeschaffung für "wohnwirtschaftliche Zwecke" verwendet werden. Sie können damit beispielsweise eine Modernisierung oder auch den Kauf einer anderen Immobilie finanzieren, sogar Ihre Ferienimmobilie im Ausland.

-

-

Finanzierung von Nicht-EU-Ausländern

Für die Einreise und den Aufenthalt bedürfen Ausländer grundsätzlich eines Aufenthaltstitels. Das Aufenthaltsgesetz sieht insgesamt sieben verschiedene Aufenthaltstitel vor:

-

die Aufenthaltserlaubnis

-

die Blaue Karte EU

-

die ICT-Karte

-

die Mobiler-ICT-Karte

-

die Erlaubnis zum Daueraufenthalt – EU

-

die Niederlassungserlaubnis

-

und das Visum

Nomalerweise benötigen Nicht-EU-Ausländer eine Niederlassungserlaubnis oder zumindest eine Blue Card (Blaue Karte EU), um finanziert zu werden.

Wir können auch Nicht-EU-Ausländer finanzieren, die nur eine Aufenthaltsgenehmigung haben. Das kann zwar teurer sein, als bei anderen Banken. Aber besser etwas teurer, als gar nicht. -

Die Aufarbeitung der Finanzierungsunterlagen erfolgt, sofern nicht anders vereinbart, kostenfrei. Ausnahme sind spezielle Unterlagen, z.B. Grundbuchauszüge, falls wir diese kostenpflichtig besorgen sollen.

Was unsere Kunden sagen

Warum beschäftige ich mich mit Immobilien- und Baufinanzierung?

Hier aufklappen: Warum Immobilien- und Baufinanzierung

Mein erstes Standbein, die IT-Beratung AISBERG, ist zu 100 % von Microsoft-Technologien abhängig. Nachdem ich vor einigen Jahren erlebte, wie sich Großkonzerne und so auch Microsoft in einigen Märkten benehmen, wie "Sanktionen" und Technologie-Entzug als wirtschaftliche Waffe im Krieg gegen andere Länder eingesetzt werden, entschloss ich mich, meine Abhängigkeit von Microsoft zu reduzieren. Als der-Immobilien-Investor interessiere ich mich schon lange für Investitionen in Immobilien[13] mit Fremdkapital. So wurden Baufinanzierung und Immobilien[13] zu meinem zweiten Standbein, in starken Partnerschaften mit erfahrenen Profis.

1. Inflation: Unter einer Inflation (lateinisch inflare, "aufblähen", "anschwellen lassen"; oder Preissteigerung, Teuerung) wird in der Volkswirtschaftslehre und Wirtschaft der Anstieg einzelner Preise oder des Preisniveaus in einem Staat innerhalb eines bestimmten Zeitraums verstanden, ohne dass dies auf Mengen- oder Qualitätsveränderungen der Güter und Dienstleistungen zurückzuführen ist. Sofern die Preise in einer Volkswirtschaft fallen, spricht man von Deflation, bleiben sie konstant von Preisniveaustabilität.

1. ETF (engl.: "Exchange Traded Fund"): ein börsengehandelter Indexfonds, der die Wertentwicklung eines Index, wie beispielsweise des DAX, abbildet. Im Kern vereinen ETFs die Vorteile von Aktien und Fonds in einem Produkt.

2. Ratenkredit: Ein Ratenkredit ist ein gewöhnliches Darlehen. Das bedeutet: Sie leihen sich Geld, das Sie über eine bestimmte Laufzeit und zu einem festgelegten Zins in Raten zurückzahlen. Wenn Sie einen konkreten Verwendungszweck angeben, ist vertraglich festgelegt, wofür Sie das Geld verwenden dürfen. So gibt es Ratenkredite zur freien Verwendung, als Autokredit, für eine Umschuldung oder als Modernisierungskredit.

3. 100 % Finanzierung: Die 100 % beziehen sich auf den Kaufpreis, nicht auf den Kaufpreis inklusive Nebenkosten. Kaufpreis = 100 %. Korrekter ist: Beleihungswert = 100 %. Der maximale Beleihungswert einer Immobilie ist der Kaufpreis. Daher ist es sinnvoll, für eine Erhöhung des Beleihungswerts die Maklerprovision in den Kaufpreis hineinzuverlagern, statt sie separat zu bezahlen. Eine Finanzierung inklusive Nebenkosten ist eine Vollfinanzierung. Da die Nebenkosten oft pauschal mit 10 % angenommen werden, gibt es für die Vollfinanzierung auch den Begriff "110 % Finanzierung". Wertsteigernde Modernisierungen können den Beleihungswert über den Kaufpreis hinaus erhöhen.

4. Eigenkapital: im Gegensatz zum Fremdkapital jene Mittel, die von den Eigentümern einer Unternehmung zu deren Finanzierung aufgebracht oder als erwirtschafteter Gewinn im Unternehmen belassen wurden (Selbstfinanzierung)

5. Vollfinanzierung: Eine Finanzierung der Immobilie inklusive Nebenkosten ist eine Vollfinanzierung. Da die Nebenkosten oft pauschal mit 10 % angenommen werden, gibt es für die Vollfinanzierung auch den Begriff "110 % Finanzierung". Denn die 100 % beziehen sich auf den Kaufpreis / Beleihungswert, nicht auf den Kaufpreis inklusive Nebenkosten. Kaufpreis = 100 %

6. Fremdkapital: ist ein Kredit, der von Dritten bereitgestellt wird und vom Kreditnehmer zurückgezahlt werden muss.

7. Rendite: gesamter Ertrag aus einer Investition

8. Liquidität: bezeichnet die Fähigkeit eines Unternehmens oder einer Einzelperson, kurzfristige Verbindlichkeiten problemlos und fristgerecht zu begleichen. Sie spiegelt wider, wie schnell und effizient Vermögenswerte in Zahlungsmittel umgewandelt werden können, ohne dabei signifikant an Wert zu verlieren.

9. Tilgungsersatz, Tilgungssurrogat: für ein Darlehen wird eine Tilgungsaussetzung vereinbart. Das geliehene Geld muss auch hierbei zurückgeführt werden. Die Bank verlangt andere Sicherheiten, wie Ansprüche auf Bausparverträge, Kapitallebensversicherungen o. a. Die zum Zeitpunkt der Zuteilung zur Verfügung stehende Summe löst das Darlehen ganz oder teilweise ab.

10. Nettobarwert, Kapitalwert, englisch net: present value (NPV): eine betriebswirtschaftliche Kennzahl der dynamischen Investitionsrechnung, er wird zur Beurteilung der Wirtschaftlichkeit von Investitionen ermittelt. Der Nettobarwert ist der Barwert aller mit der Investition verbundenen Ein- und Auszahlungen über den zu erwartenden Nutzungszeitraum der Investition. Dabei wird ein Diskontierungszinssatzes angewendet, denn Zahlungsflüsse in der Zukunft haben einen anderen Wert, als Zahlunsflüsse heute. Die Investition ist wirtschaftlich, wenn dieser Barwert positiv ist. Betrachten Sie den Kauf einer Immobilie als Investition und berücksichtigen zukünftige Zahlungen.

11. Blankodarlehen: Kredite, die ohne Stellung von bewertbaren Kreditsicherheiten von Kreditinstituten den Kreditnehmern gewährt werden. Wird nur ein Teil des Darlehens abgesichert, so spricht man von dessen ungesichertem Teil als dem Blankoanteil des Darlehens.

12. Grundschuld: Eine Grundschuld ist ein eingetragenes Recht an einem Grundstück, das zur Sicherung einer Forderung dient. Die Bank wird als Gläubigerin in das Grundbuch eingetragen. Im Falle eines Kreditausfalls kann die Bank die Immobilie versteigern lassen und sich aus dem Erlös bedienen.

13. Immobilie: Eine Immobilie (lateinisch im-mobilis 'unbeweglich'), in der Rechts- und Wirtschaftssprache "unbewegliches Sachgut" genannt, ist ein Grundstück, grundstücksgleiches Recht oder ein Bauwerk (Wohnimmobilie oder Gewerbeimmobilie).